確定給付企業年金信託

概要

老後の所得確保のための自主努力を支援し、国民の生活の安定と福祉の向上に寄与するための制度

確定給付企業年金は、平成13年6月に制定された確定給付企業年金法に基づき、平成14年4月に導入された年金制度です。この制度は、老後の所得確保のための自主努力を支援し、国民の生活の安定と福祉の向上に寄与することを目的に創設されました。

確定給付企業年金信託は、本制度に基づく年金信託です。

あらかじめ将来の給付額が決められた年金制度

確定給付企業年金信託の一番の特色は、将来の給付額があらかじめ決められていること、企業が運用方法などを決定するので、運用の責任は企業が負い、企業が将来の給付額を保証しているという点が最大の特徴です。仮に運用が想定通りにいかなかった場合は、企業が年金給付に必要な額を補てんすることになります。

(なお、確定給付型企業年金の一類型であるリスク分担型企業根金は、企業があらかじめ財政悪化リスクへの対応分も含む固定の掛金を負担するとともに、財政バランスが崩れた場合には給付額の調整を行うことにより、加入者もリスクを分担する仕組みとなっています。)

なお、給付額に必要な掛金については、予定利率や平均寿命などを基に算定されますが、こうした掛金の計算(年金数理計算といいます)についても、信託銀行等が行っております。

企業年金制度には、このような確定給付企業年金のほかに、加入者自身が運用方法を指定し、将来の給付額もその運用の結果によって変動する確定拠出年金があります。

詳しくは「確定拠出年金信託」のページをご覧ください。

確定給付企業年金信託には2つの種類があります

確定給付企業年金信託には、「規約型企業年金信託」と「基金型企業年金信託」の2種類があります。

規約型企業年金信託では、企業が従業員の同意を得て、受給資格、給付内容・方法、掛金負担などの制度の内容を規定した年金規約を締結し、企業が委託者となって信託銀行等[受託者]に年金資金を信託し、信託銀行等が年金資金の管理・運用等を行います。

また、基金型企業年金信託でも、企業が従業員の同意を得て、受給資格、給付内容・方法、掛金負担などの制度の内容を規定した年金規約を締結しますが、加えて、年金規約に基づく企業年金基金を設立し、この企業年金基金が委託者となって信託銀行等[受託者]に年金資金を信託し、信託銀行等が年金資金の管理・運用等を行います。

規約型企業年金信託の仕組み

規約型企業年金信託では、企業が従業員の同意を得て、受給資格、給付内容・方法、掛金負担などの制度の内容を規定した年金規約を締結し、企業が委託者となって信託銀行等[受託者]に年金資金を信託し、信託銀行等が年金資金の管理・運用等を行います。

主な関係者

-

- 委託者

- 事業主

-

- 受益者

- 従業員・受給権者

-

- 厚生労働省

-

- 受託者

- 信託銀行等

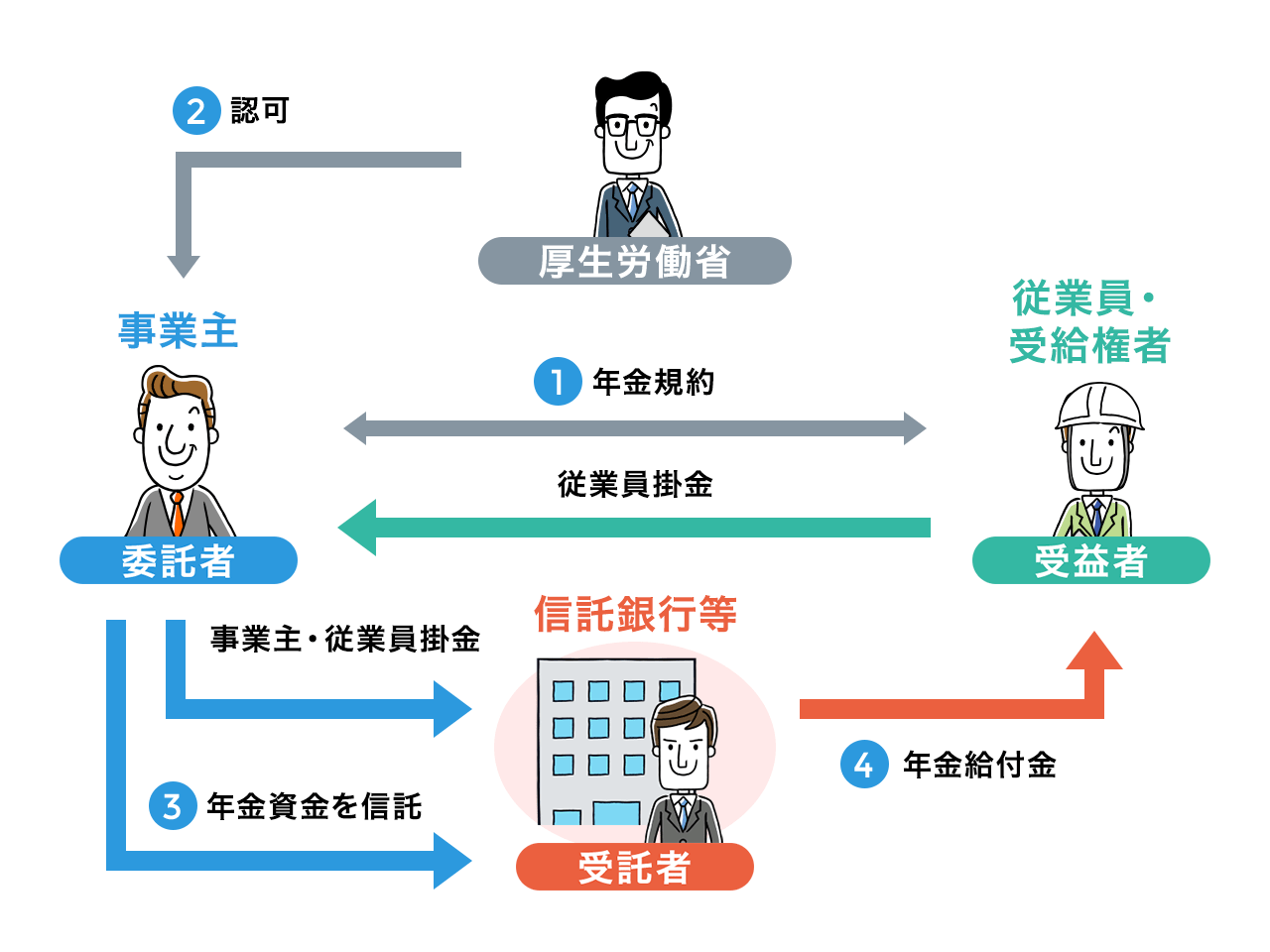

1事業主[委託者]は、従業員[受益者]の同意を得て、年金規約を定めます。

2事業主[委託者]は、年金規約について厚生労働大臣の承認を受けます。

3信託銀行等[受託者]は、事業主[委託者]と規約型企業年金信託契約を締結し、年金資金を信託します。

4信託銀行等[受託者]は、年金資金の管理・運用および、年金・一時金の支給などの事務を行います。

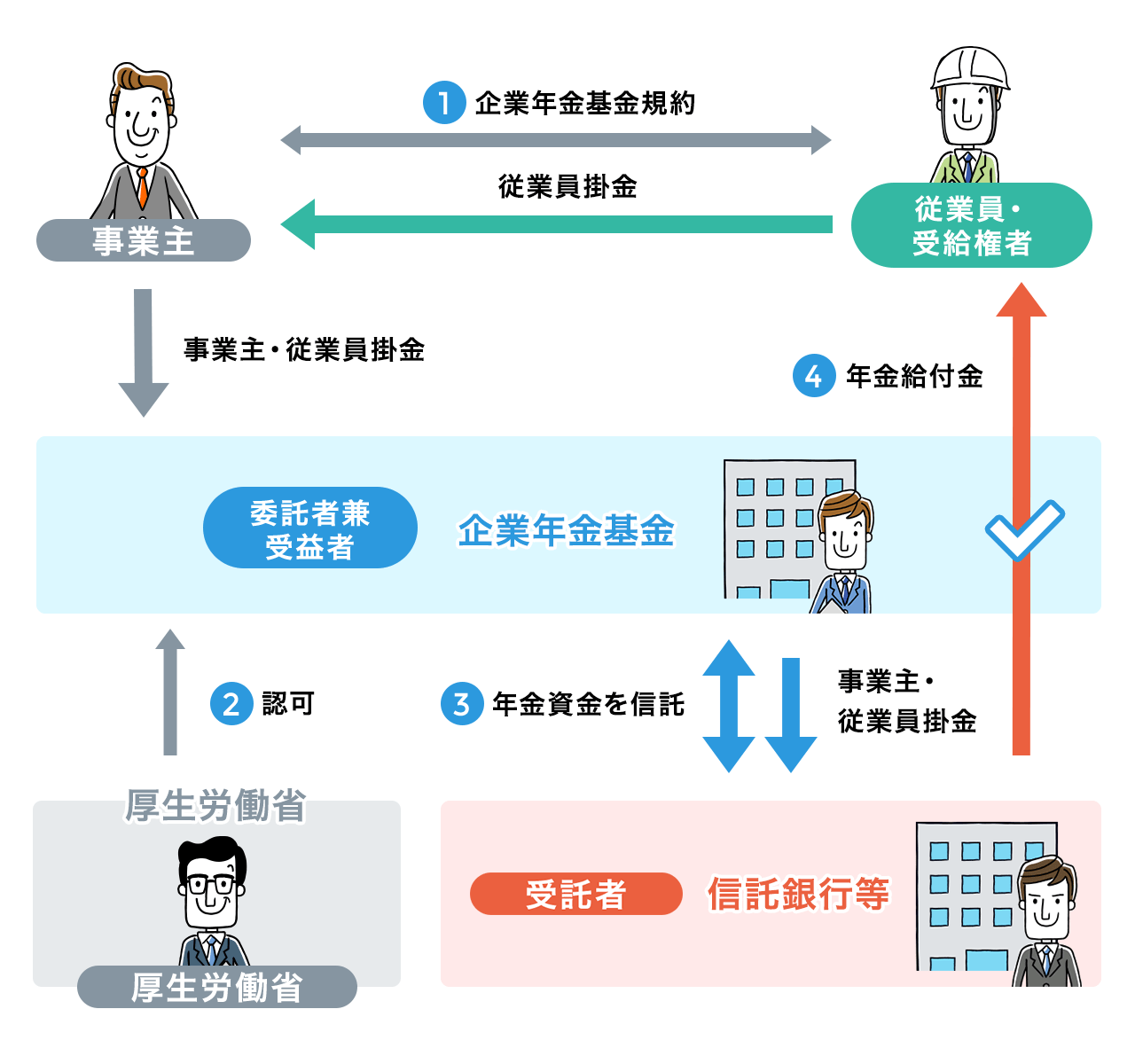

基金型企業年金信託の仕組み

基金型企業年金信託では、企業が従業員の同意を得て、受給資格、給付内容・方法、掛金負担などの制度の内容を規定した年金規約を締結し、年金規約に基づく企業年金基金を設立し、この企業年金基金が委託者となって信託銀行等[受託者]に年金資金を信託し、信託銀行等が年金資金の管理・運用等を行います。

主な関係者

-

- 委託者兼受益者

- 企業年金基金

-

- 受益者

- 従業員・受給権者

-

- 厚生労働省

-

- 受託者

- 信託銀行等

1事業主[委託者兼受益者]は、従業員の同意を得て、年金規約を定めます。

2事業主[委託者兼受益者]は、年金規約について厚生労働大臣の認可を受けます。

3信託銀行等[受託者]は、事業主[委託者]と基金型企業年金信託契約を締結し、年金資金を信託します。

4信託銀行等[受託者]は、年金資金の管理・運用を行うおよび、年金・一時金の支給などの事務を行います。