遺言代用信託

お亡くなりになった方の銀行口座からご家族の方がお金を引き出すには、相続に関する手続を済ませるなどしなければ、たとえ相続人の方であっても、すぐに引き出すことができない場合があります。遺言代用信託を利用すれば、ご自身の生存中はご自身のために財産を管理・運用し、ご本人さまがお亡くなりになった後は、配偶者さまやお子さまにスムーズに財産を引き継ぐことができます。

- お亡くなりになられた後の配偶者さまやお子さまの生活がご心配な方

- 中小企業のオーナー様で、自社株を後継者に円滑に相続したいとお考えの方

概要

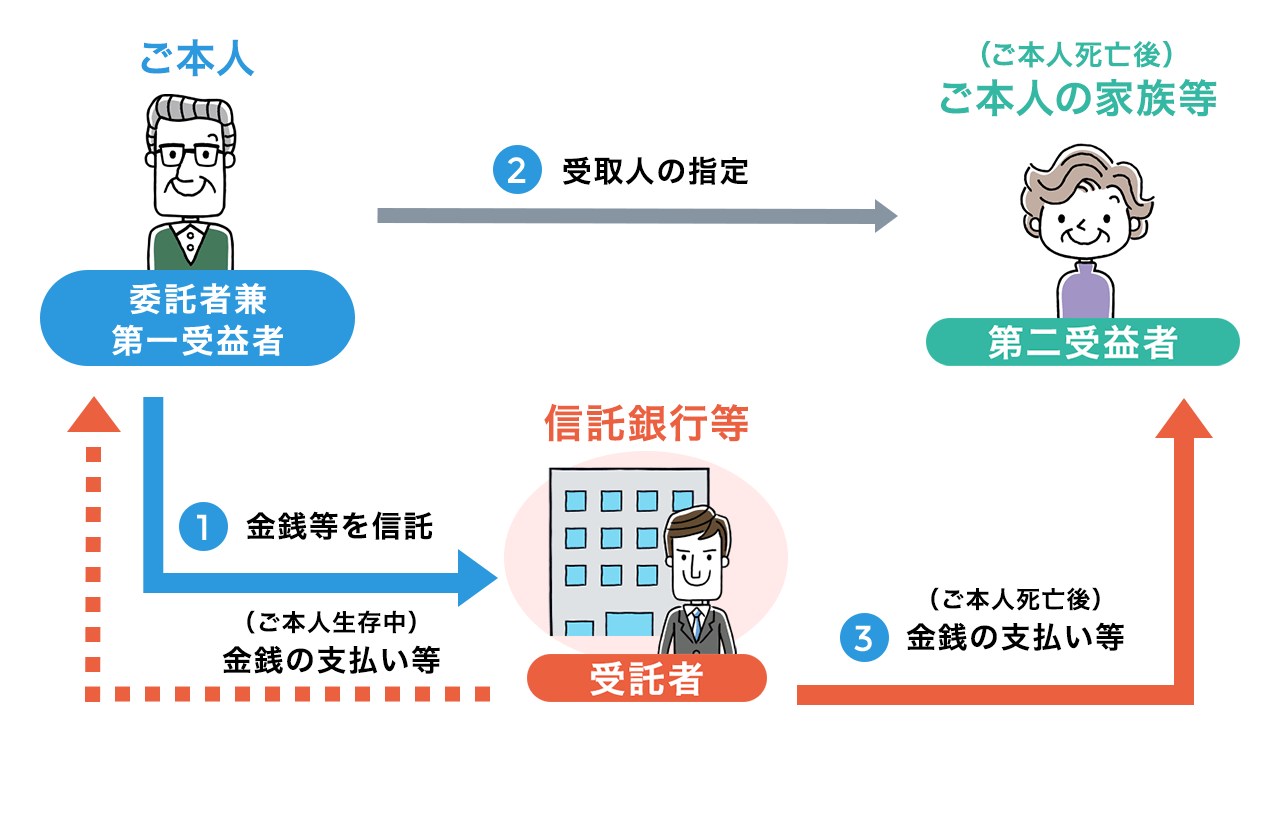

主な関係者

-

- 委託者兼

第一受益者 - ご本人

- 委託者兼

-

- 第二受益者

- ご本人の家族等

-

- 受託者

- 信託銀行等

財産を大切な家族のために引き継ぐ信託

文字通り、遺言の代わりになる信託

遺言代用信託とは、ご本人がご自身の財産を信託して、生存中はご本人を受益者とし、お亡くなりになった後は、ご本人の配偶者やお子さまなどを受益者と定めることによって、ご本人がお亡くなりになった後における財産の分配を信託によって実現しようとするものです。

スムーズな財産承継が可能に

遺言代用信託を利用すると、お亡くなりになった方の配偶者などが一時金の給付を受けることを予め契約に定めておくことにより、給付金をスムーズに引き出すことができます。

例えば、ご本人がお亡くなりになった後にすぐに必要になるものとして葬儀費用が挙げられますが、通常、遺産分割協議が整うまでの間は、お亡くなりになった方の預金口座からの払戻しが一定の範囲に制限されるため、この口座から葬儀費用を引き出すことができない場合があります。

しかし、遺言代用信託を利用して、あらかじめ、「私が亡くなったら、妻の口座に葬儀費用として200万円を振り込む」と指定しておくことで、信託銀行等の受託者は、速やかに指定された口座に指定された金額を振り込むことができます。

年金のように定期的に一定額を給付することも可能

祖父母さま等がお亡くなりになった後、残されたご家族の生活の安定のために、年金のように定期的に一定額をお渡しすることが可能です。

例えば、残されたご家族が未成年の場合など、その方がご自身で財産を管理することが難しいケースでは、予め毎月の受取額などを決めておけば、信託銀行等は指定された口座に指定された金額を毎月振り込みますので、ご自身がお亡くなりになった後の未成年のご家族の財産管理にも利用できます。

後継者への自社株の円滑な承継

中小企業のオーナー様などにおかれては、ご自身がお亡くなりになった後に速やかに自身が保有する自社株を予め指定した後継者の方に相続させることができます。自社株の相続が円滑に進まない場合、例えば、経営の空白期間や会社の重要事項の決定などに遅れが生じるおそれがありますが、遺言代用信託を利用すれば、こうした問題を防止することができます(事業承継信託については、当協会HP「信託商品/活用方法」-「個人のための信託」-「事業承継信託」参照)。

- 生存中はご自身のために財産を管理・運用し、ご自身がお亡くなりになった後は大切な家族などのために財産を承継できる

- あらかじめ死亡後の資金の受取開始時期や受取額・受取方法を決めておくことで、葬儀費用などすぐに必要となる資金をスムーズに引き出すことができる

- あらかじめ生存中の資金の受け取り方を決めておくことで、年金式に定時定額の給付を受けることができる

- 未成年の財産の管理にも利用することができる

- 中小企業のオーナー様などにおかれては、自身が保有する自社株を予め指定した後継者の方に相続させることができる

ご注意いただきたいこと

- 遺留分を侵害するような信託の設定は実質的にできないこと

お手続きの流れ

*ここでは、ご本人がご家族に財産(金銭)を承継させるケースについて、その手続きを説明します

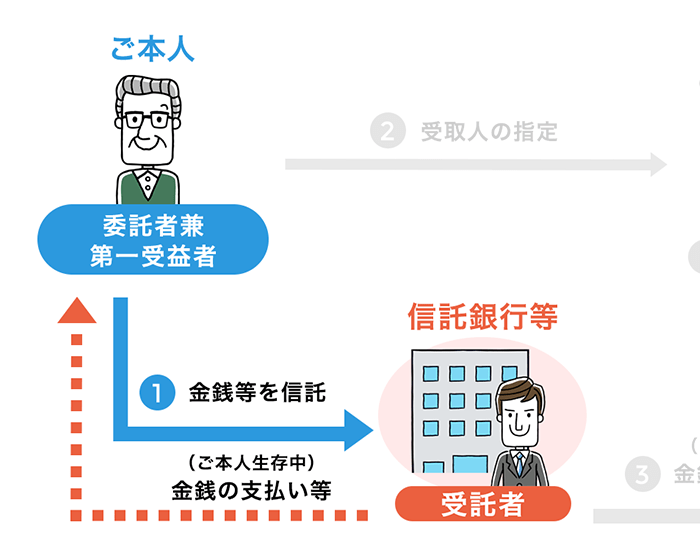

1委託者は、受託者に金銭を信託します

ご本人[委託者]が生存中は、通常と同じように、ご本人が金銭の支払いを受けることもできます。

*多くの信託銀行等では、元本保証タイプの遺言代用信託を取り扱っており、1,000万円までの元本および利息が保証されます。ただし、信託銀行等によって取扱いが異なりますので、信託銀行等に直接ご確認ください。

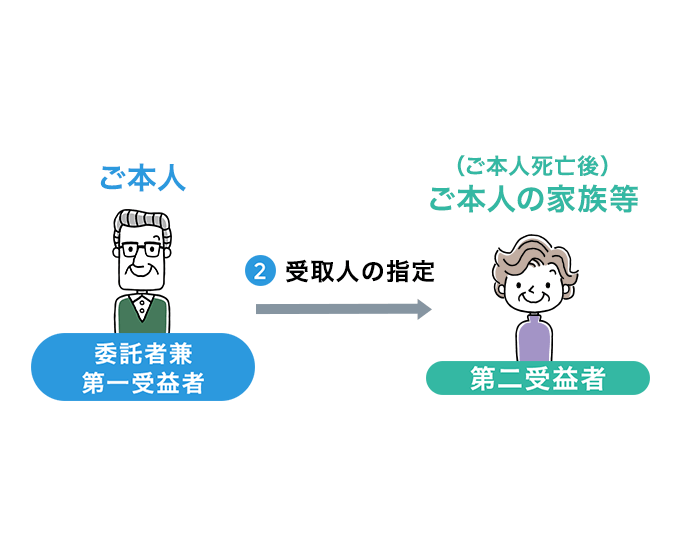

2委託者がお亡くなりになった後に、財産を受け取る受益者を指定します

また、信託契約では、ご本人が生存中の資金の受け取り方法、お亡くなりになった後の資金の受取開始時期や受取額・受取方法などを決めます。

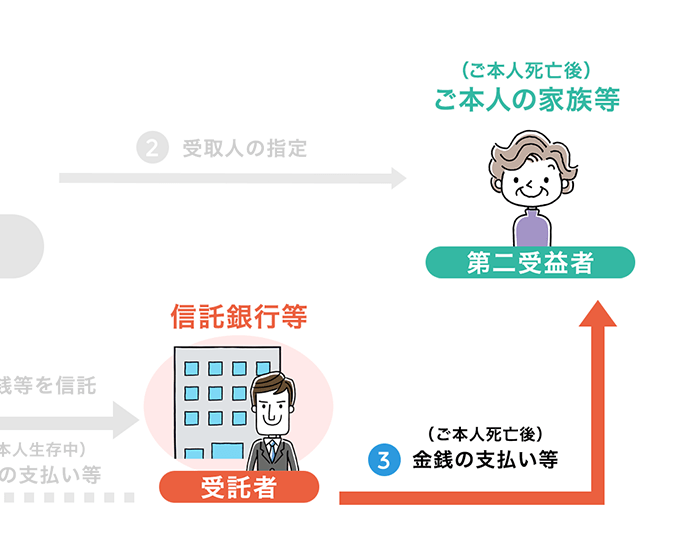

3委託者がお亡くなりになった後は、受益者に金銭が給付されます

例えば、葬儀費用やご家族の当面の生活費、あるいは、年金のように定期的に一定額を残されたご家族などにお渡しすることも可能です。

よくあるご質問

法令上は特に制限はありませんが、現在、多くの信託銀行等では、受取人は、相続人や近しい親族に限っているケースが多いです。信託銀行等や商品によって取扱いが異なりますので、信託銀行等に直接ご確認ください。

各信託銀行等では、相続人の遺留分を侵害しないよう、信託契約時や相続人の方の遺留分等を十分考慮し、信託金額を決定しております。

一般的に、信託商品には、信託設定時および信託期間中の事務・管理に関する手数料や運用報酬がかかります。遺言代用信託については、多くの信託銀行等において、預けた資産の管理に関する報酬(管理手数料)を無料にするなど、非常に低いコストに抑えていますが、信託銀行等によって手数料は異なりますので、信託銀行等に直接ご確認ください。

多くの信託銀行等では、元本保証タイプの遺言代用信託を取り扱っております。これは預金保険の対象となるので、1,000万円までの元本および利息が保証されます。

元本保証の有無は信託銀行等や商品によって取扱いが異なりますので、信託銀行等に直接ご確認ください。

元本保証や預金保険の詳細については、「信託利用時の注意点」のページをご覧ください。

遺言代用信託を使って相続した場合と普通に相続した場合とで、相続税の金額に違いはありません。

このページで紹介したように、例えば、葬儀費用など必要なお金をすぐに相続できる点が大きなメリットです。