公益信託

公益活動を行いたいが、何をしたら良いか分からない。自分の資産を社会のために活かしたい。

このようにお考えの場合、「公益信託」を利用すれば、信託銀行等があなたに代わり、公益活動を運営いたします。

これまでに、学生への奨学金支給、自然科学分野での研究費助成、社会福祉、自然環境の保全などを目的とした多くの公益信託が設定されています。

- ご自身の財産を広く社会に役立てたい方

- 社会貢献活動に関心がある方

概要

あなたの思いが社会に活きます

公益信託とは

公益信託とは、個人や法人が、金銭等の財産を、学術の復興や福祉の向上等の公益目的のために信託銀行等に預け、信託銀行等は、定められた目的に従って、その財産を管理・運用し、公益的な活動を行う制度です。

公益法人と比較して効率的・弾力的な運営が可能

公益信託は、公益法人、特に公益財団法人と同様の機能を持っていますが、公益法人と比較して、次のような利点があります。

- 公益法人は、そもそも法人の設立行為・手続が必要になりますが、公益信託の場合は、信託銀行等が行政庁へ認可申請等を行うので、財産を社会のために役立てたい方(出捐者)にとっては、より簡便に公益活動を始めることができます。

- 公益法人は、一般に、事務所・職員等を置く必要があることから、一定の基本財産や事務所費用、人件費・物件費が必要となりますが、公益信託は、信託銀行等がその運営を行うので、専用の事務所や職員を置く必要がないことから、公益法人ほどの財産規模を必要とせずに、効率的な運営ができます。

- 信託した財産を取り崩して公益目的のために短期間での助成等を行うことができるため、弾力的な運営ができます。

- 公益活動中の助成金の交付や行政庁等への報告、公益活動終了時の手続も、すべて信託銀行等が行います。

信託銀行等が法律に基づいて目的に沿った事務を確実に実行

信託銀行等は、法律に基づき、善管注意義務、忠実義務、分別管理義務など、さまざまな義務を負っています。また、適切な信託事務が行われるよう行政庁の監督も受けます。

例えば、もし、信託銀行等が義務に違反して財産に損失を与えた場合には、その損失のてん補や原状回復の責任も定められています。

このように厳しい義務を負っている信託銀行等が設立から終了まで運営を行うので、出捐者は安心して設定することができます。

名前や会社名が顕彰されます

公益信託の名称には、一般に財産を出捐した方の氏名や会社名を入れることができますので、末永く、そのお志が顕彰されます。(例えば、「信託太郎」という人が奨学金支給目的の公益信託を設定した場合、公益信託の名称として「公益信託 信託太郎奨学育英基金」などとつけることができます。

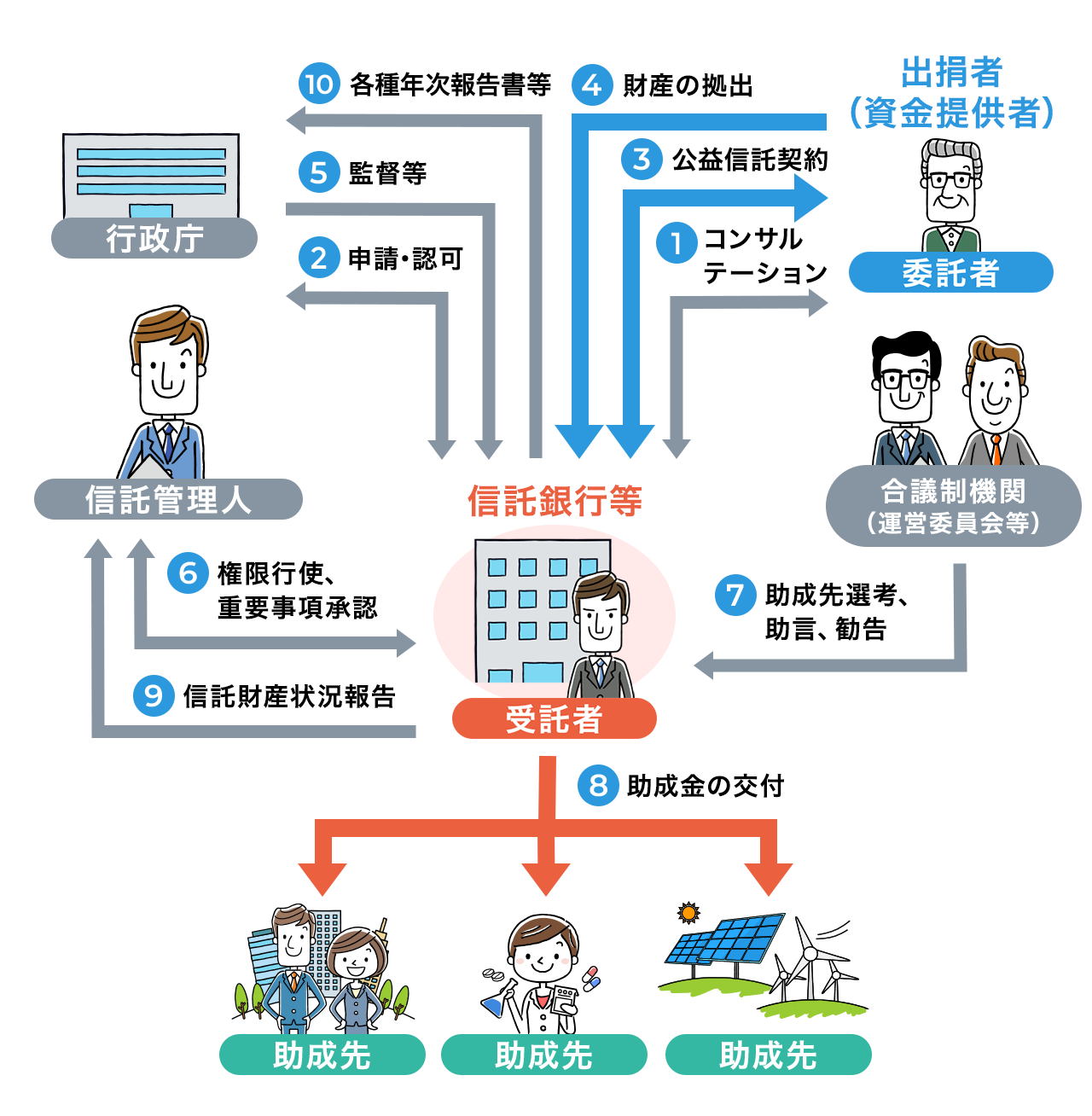

仕組み

主な関係者

-

- 委託者

- 出捐者(資金提供者)

-

- 助成先

-

- 行政庁

-

- 信託管理人

-

- 合議制の機関(運営委員会等)

-

- 受託者

- 信託銀行等

1コンサルテーション

2申請・認可

3公益信託契約の締結

4財産の拠出

5監督等

6権限行使、重要事項承認

7助成先選考等、助言、勧告

8助成金の交付

9信託財産状況報告

10各種年次報告書等の提出

よくあるご質問

公益信託の対象となる財産の種類には制限がないため、金銭以外の有価証券や不動産などの各種財産も信託の対象となりえますが、公益信託の目的に沿ったものであることが必要ですので、受託者と、どのような財産であれば事業に使うことが可能か、よくご相談ください。

奨学金支給

勉学の意思を持ちながら、経済的理由により修学が困難な国内の学生に対して奨学金の支給を行うものです。

学術研究などへの助成

医学、科学技術等の自然科学の研究や人文科学等の研究に対する助成、国内外の学術交流の費用の助成を行うものです。

各種の教育振興活動への助成

学校教育、青少年等を対象とするスポーツ・文化・芸術活動等社会教育の振興活動に対する助成を行うものです。

国際協力・国際交流推進

海外の経済、技術協力の推進活動に対する助成、教育、学術、文化等の国際交流活動に対する助成を行うものです。

社会福祉事業への助成

社会福祉の向上のために活動する個人、団体、福祉施設に対して助成を行うものです。

芸術・文化振興

音楽、美術、工芸等の芸術活動、文化の調査・研究、芸術の普及向上活動、文化財の保存および活用等、芸術・文化振興活動に対する助成を行うものです。

街づくりなどへの助成

地方公共団体、土地区画整理組合などから信託された財産をもとに、街づくりや都市環境の整備・保全活動に対して助成を行うものです。

自然教育の保全などへの助成

国内外の優れた自然環境の保全、絶滅危惧種の保護、国土の緑化事業の推進などのために活動している団体・個人に対して助成を行うものです。

① 信託設定時

公益信託を設定した委託者および公益信託へ寄附した寄附者に対して、以下の表のとおり取り扱われております。

| 委託者 (寄附者) |

個人 | 寄附金控除(相続または遺贈により取得した財産を支出した場合には相続税非課税) |

| 法人 | 一般寄附金と別枠で損金算入 |

② 運用時

以下表のとおり取り扱われております。

| 受託者 | 個人 | 公益信託の信託財産につき生ずる所得については、所得税は課税されません。 |

| 法人 | 公益信託の信託財産に属する資産及び負債並びに当該信託財産に帰せられる収益及び費用については、法人税は課税されません。 |

③ 公益信託を生前に設定した「個人」が死亡した時

公益信託の信託財産については、委託者(寄附者)の保有する財産とはみなされないため、相続税は課税されません。

なお、このほか、土地、建物などの財産を信託財産とする場合、個人が公益法人等に対して財産を贈与または遺贈した場合の譲渡所得等の非課税措置を受けることができる場合があります。

公益事業の遂行にかかる費用には、例えば以下のようなものがあります。なお、費用は全て信託財産から支払われます。

- 運営委員会等および信託管理人の経費

- 広告費、渉外費用

- 租税公課、送金手数料

- 個別パンフレット作製費、個別年次報告書作成費等の経費

- その他信託管理人の承認を得た費用

また、事務負担の内容をふまえて、あらかじめ契約書に定められた信託報酬が信託財産から支払われます。

信託銀行等によって取扱いが異なる可能性がありますので、詳細については直接ご確認ください。