財産形成信託

財産形成信託は、財形制度に基づき、賃金から天引きで積立金を控除して、継続的に貯蓄を行うものです。計画的かつ着実にお金を貯めることができます。

また、財産形成信託には、貯めたお金の使いみちに制限のない財産形成貯蓄(一般財形)と持ち家の取得・増改築等を目的とする財産形成住宅貯蓄、老後の安定した生活のために年金の受取りを目的とする財産形成年金信託があり、税制上の優遇措置が取られているものもあります。

- お金を貯めようと思っても、なかなか貯められない方

概要

企業が従業員の財産形成を手助けします

財産形成を奨励・援助する制度です

財形制度(勤労者財産形成促進制度)は、国と事業主が協力して、勤労者の計画的な財産形成を促進することにより、勤労者の生活の安定を図り、国民経済の健全な発展に寄与することを目的とする制度です。

財形制度には、貯蓄の目的や資金使途等の違いにより、主に次のような種類があります。

- 財形貯蓄制度:勤労者の財産形成を目的とする制度です(お金の使い途に制限はありません)。

- 財形年金貯蓄制度:勤労者の老後の年金の支給を目的とし、その資金を積み立てる制度です。

- 財形住宅貯蓄制度:勤労者の住宅取得・増改築等の資金づくりを目的とする制度です。

財形制度に基づく信託

財形貯蓄は、銀行、信託銀行等、労働金庫、生命保険会社などの財形貯蓄取扱機関と契約して積立てを行いますが、信託銀行等が扱うものが財産形成信託(財形信託)です。

財形貯蓄制度:勤労者財産形成貯蓄信託(一般財形)

積立てたお金の使いみちに制限がないことから、一般財形とも呼ばれています。

税制上の優遇措置はなく、積立金にかかる利子等は源泉分離課税(※)が適用されます。

※源泉分離課税・・・他の所得と分離して一定の税率で源泉徴収されること。

財形年金貯蓄制度:勤労者財産形成年金貯蓄信託(財形年金信託)

老後の生活資金のためにお金を積み立てていくものです。

55歳未満の勤労者が、5年以上の期間にわたり信託銀行等に積み立て、60歳以降5年以上20年以内の期間にわたって年金として定期的に支払いを受ける信託です。

住宅財形信託と合わせて元本550万円まで積立金にかかる利子等は、非課税となります。

財形住宅貯蓄制度:勤労者財産形成住宅貯蓄信託(住宅財形信託)

住宅を取得する資金を積み立てていくものです。

55歳未満の勤労者が、5年以上の期間にわたり信託銀行等に積み立て、持家としての住宅取得、増改築などのための頭金などの支払いにあてる信託です。

財形年金信託と合わせて元本550万円までの積立金にかかる利子等は、非課税となります。

預金保険の対象

財産形成信託では、元本補てん契約の付いた指定金銭信託が利用されています。元本補てん契約の付された指定金銭信託は、預金保険制度の対象となります。

元本保証や預金保険の詳細については、「信託利用時の注意点」のページをご覧ください。

仕組み

財産形成信託(一般財形)

*ここでは、勤労者財産形成貯蓄信託(一般財形)のしくみ等について説明しますが、勤労者財産形成年金貯蓄信託(財形年金信託)および勤労者財産形成住宅貯蓄信託(住宅財形信託)もしくみは同じです。

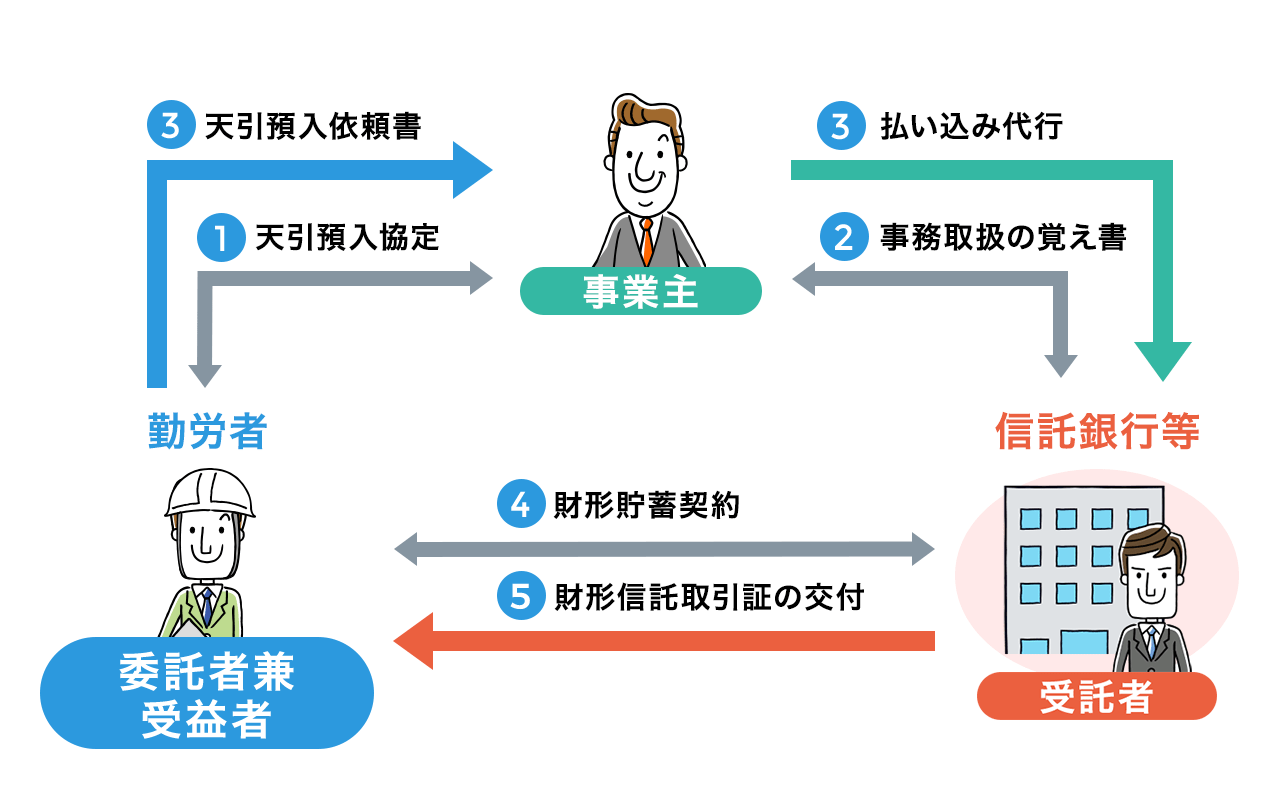

主な関係者

-

- 委託者兼受益者

- 勤労者(=従業員)

-

- 事業主

- 委託者兼受益者の勤め先

-

- 受託者

- 信託銀行等

1労働組合の代表者は事業主と財形貯蓄に関する天引預入協定を結びます。(労働組合がない場合は、勤労者の過半数を代表する者との間で協定を結びます。)

2事業主は、信託銀行等[受託者]と事務取扱に関する覚え書を締結し、積立金の払込み方法等を通知します。

3勤労者[委託者兼受益者]は、事業主に対して積立額・積立期間等を記入した天引預入依頼書を提出します。

4勤労者[委託者兼受益者]は、事業主を通じて、信託銀行等に「財形信託申込書」を提出し、財形貯蓄契約を結びます。

5信託銀行等[受託者]は、1回目の預入が行われたときに、財形信託取引証を勤労者に交付します。

よくあるご質問

勤労者(従業員)が各種の財産形成信託を利用するためには、勤め先の企業において、財産形成信託を導入している必要があります。そのうえで、勤労者(従業員)の方が、勤め先の企業(事業主)の取扱機関(信託銀行等)と財産貯蓄契約を行い、積み立てを行うことが可能となります。

よって、従業員個人の方が信託銀行等と個別に契約をするなどして利用することはできません。

解約することはできますが、解約手数料が発生する場合があります。また、財形住宅貯蓄および財形年金貯蓄について、持ち家の取得や年金の受取り等の目的以外の払戻しとなる場合には、非課税扱いされた積立金にかかる利子等が5年間さかのぼって課税されるといった点等にも注意が必要です。

一般財形には、税制上の優遇措置はありませんが、財形年金と財形住宅には税制上の優遇措置があります。具体的には以下のとおりです。

- 財産形成住宅信託:元本550万円を限度として、積立金にかかる利子等は非課税となります。

- 財産形成年金信託:元本550万円を限度として、積立金にかかる利子等は非課税となります。財形住宅信託と異なり、退職後も年金受取りの終了まで非課税の適用を受けられます。

※ただし、上記共に契約している場合の非課税額は、両方合わせて550万円を限度としています。

1,000円から積み立てることができます。なお、その他の要件では、利用する財産形成信託によって、以下のとおり異なる部分がありますので、ご確認ください。

※財形年金と財形住宅において、積立中断期間が2年未満であれば、その中断期間は積立期間に算入してもよいこととなっています。しかし、2年を超える場合には、2年を経過する日以降に生じる利子等に関しては課税扱いとなります。