金銭信託

金銭信託は、個人・法人が信託銀行等に金銭を信託し、信託銀行等がその金銭を管理・運用する商品です。信託する財産が金銭ですので、個人・法人に幅広く利用されているほか、教育資金贈与信託や遺言代用信託などの各種の商品の基本的な仕組みとして活用されています。

そのため、金銭信託の仕組みや特徴を理解いただくことは非常に重要です。

- 資産の管理や運用を専門家に任せたい方

概要

色々な商品に使われている信託の基本的な仕組み

大切なお金を信託銀行が管理・運用します

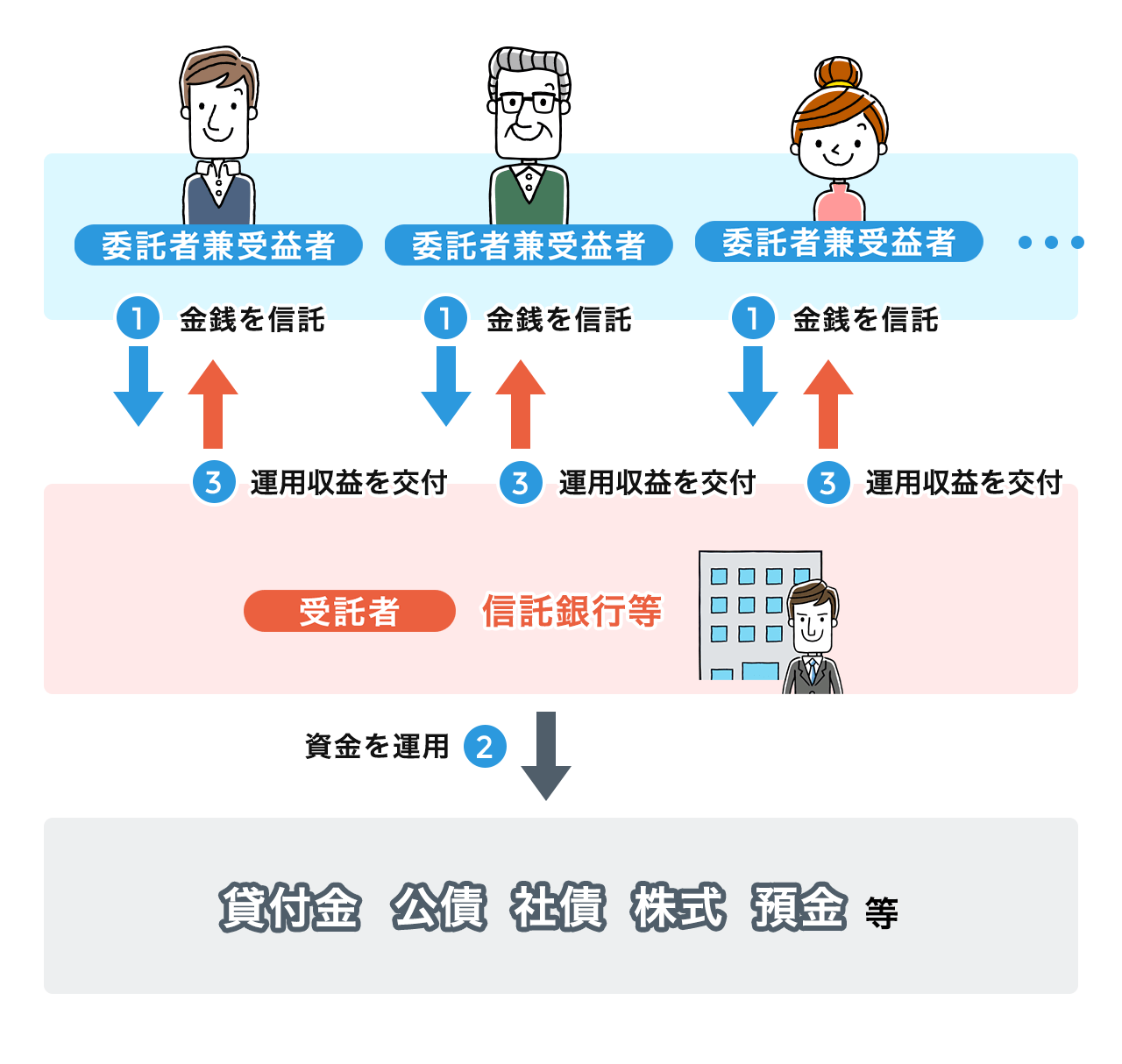

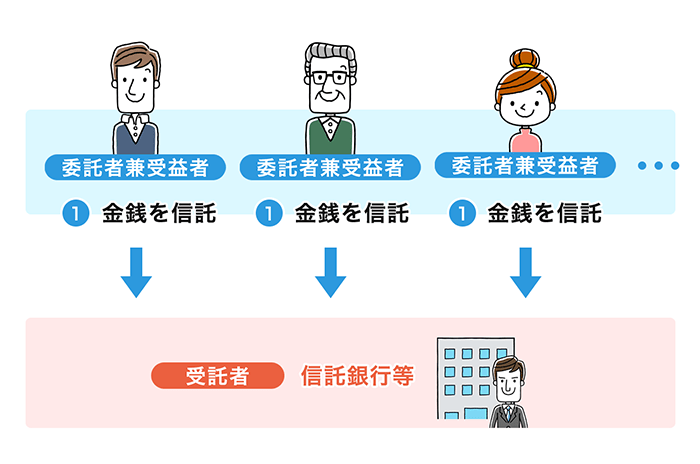

金銭信託は、個人や法人[委託者]が信託銀行等[受託者]に金銭を信託し、信託銀行等[受託者]がその金銭を管理したり、利殖の目的で貸付金や債券などに運用したりする信託です。

各種信託商品に活用される基本的な仕組み

この金銭信託の仕組みは、他の信託商品のベースとなることも多く、教育資金贈与信託や遺言代用信託など、たくさんの商品に活用されています。

主な個人向け金銭信託(「合同運用指定金銭信託(一般口)」、「実績配当型指定金銭信託」)

ここでは、個人・法人に幅広く利用されている「合同運用指定金銭信託(一般口)」と「実績配当型指定金銭信託」を紹介します。

※金銭信託は、これらのほかにも管理や運用の方法などにより、さまざまな種類に分けられます。

金銭信託の分類については、「信託の分類」のページをご覧ください。

仕組み

*合同運用指定金銭信託(一般口)の仕組みをご紹介します。

主な関係者

-

- 委託者兼受益者

-

- 受託者

- 信託銀行等

-

※委託者・受益者は個人・法人を問いません。

また、委託者=受益者となることも可能です。

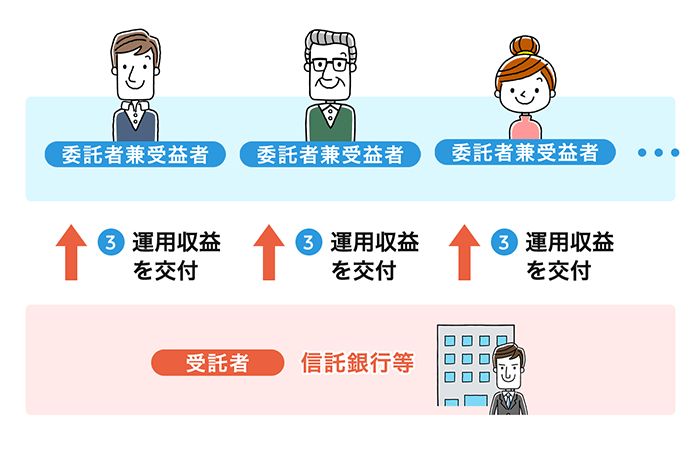

1委託者は、金銭を信託します。

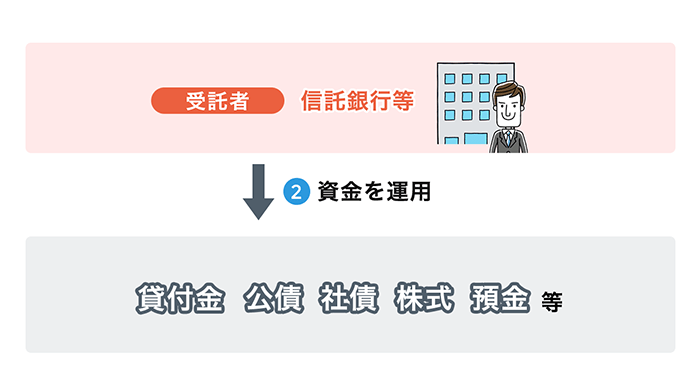

2信託銀行等[受託者]は、信託された金銭を貸付金や公社債等で運用します。

3信託銀行等[受託者]は、受益者に配当を交付します。

※合同運用指定金銭信託(一般口)と実績配当型金銭信託の仕組みは基本的に同じですが、その運用対象と元本補てんの有無の取扱いが異なります。詳細は次の「特徴」をご覧ください。

特徴

「合同運用指定金銭信託(一般口)」

―複数の人から信託された金銭を「合同して運用」し、「運用方法が大まかに指定」された金銭信託―

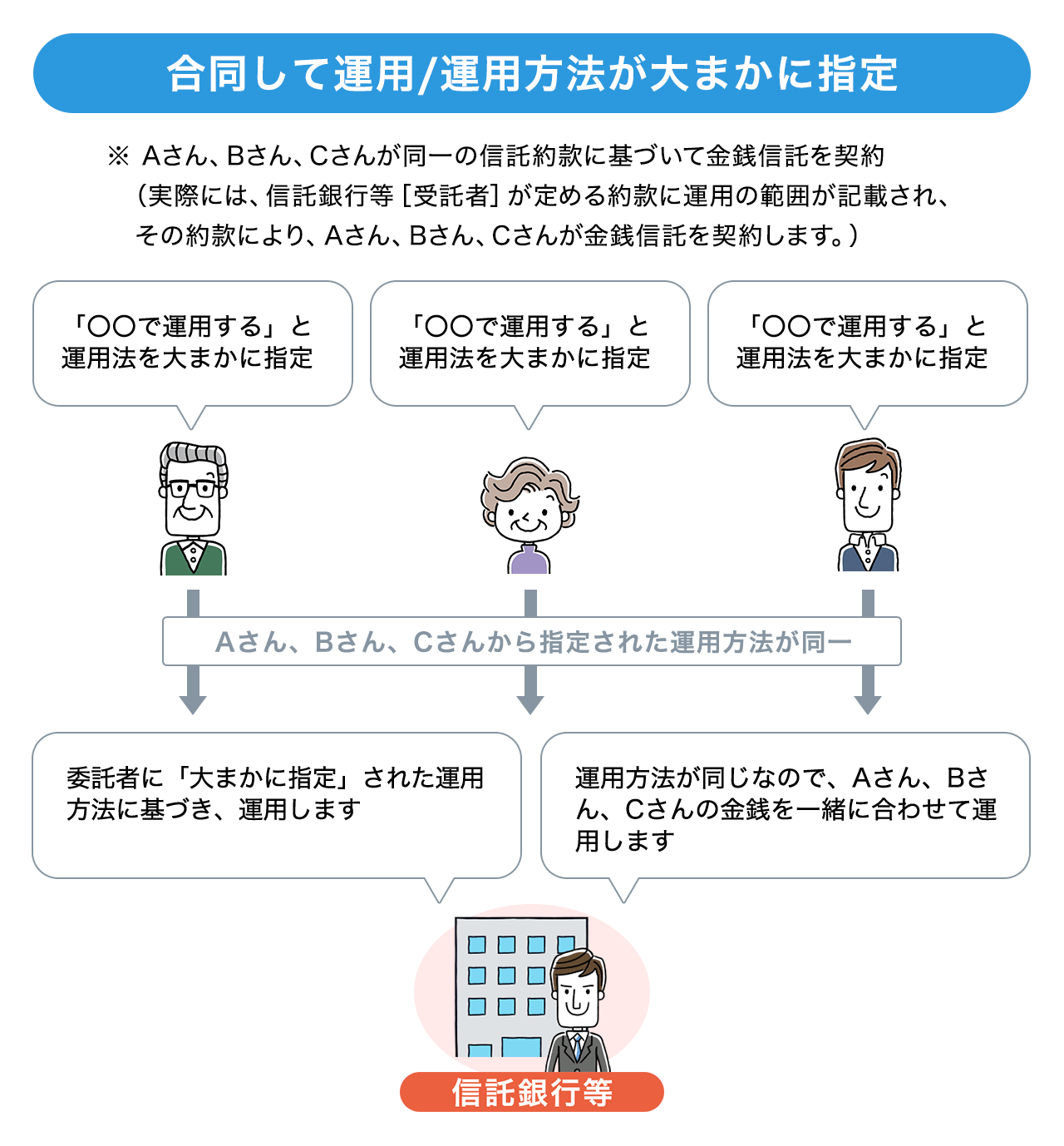

合同運用指定金銭信託とは、運用の方法が同じである複数の信託された金銭を合同して運用するもので、その運用方法が大まかに指定された金銭信託をいいます。例えば、Aさんが信託銀行等と契約したA金銭信託、Bさんが信託銀行等と契約したB金銭信託、Cさんが信託銀行等と契約したC金銭信託の運用方法が同一の場合には、信託された金銭を合同して一緒に運用するというものです。

合同して運用するためには、指定された運用方法が同一でなければならなりません。

信託銀行等[受託者]と金銭信託の契約をする際、信託銀行等[受託者]が定める信託約款に運用の範囲が記載されていて、この約款に基づき契約することにより運用方法が指定されることになります。合同運用指定金銭信託(一般口)の場合、運用の対象範囲は、貸付金や公社債、株式、預金等とされています。

「実績配当型金銭信託」

―運用実績に応じて収益金が支払われる金銭信託―

実績配当型金銭信託は、合同運用指定金銭信託の一種ですが、信託財産の運用対象などといった具体的な商品内容は信託銀行等[受託者]によって異なります。

「合同運用指定金銭信託(一般口)」と「実績配当型金銭信託」の違い

合同運用指定金銭信託(一般口)と実績配当型金銭信託との大きな違いは、指定する「運用の方法」と「元本補てんの有無」です。

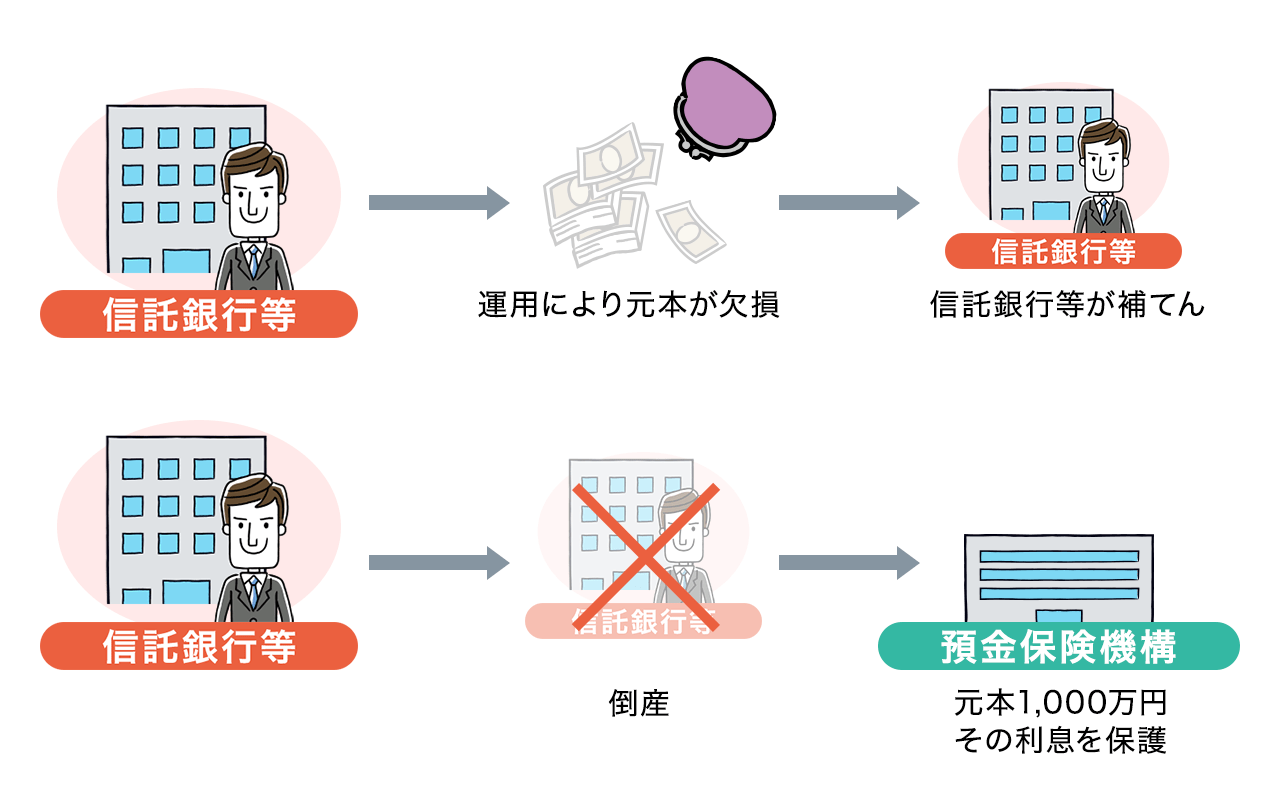

合同運用指定金銭信託(一般口)は、安定的に収益を確保することを目的とした運用範囲とされ、また、信託の終了の時に元本に損失が生じた場合には、信託銀行等[受託者]が元本補てんすることが契約に付されています。

これに対して、実績配当型金銭信託は、安定性に加えて収益性をより意識した運用範囲とされ、信託終了の時に元本に損失が生じている場合の元本補てんは契約に付されていません。

(次の、「元本補てんと預金保険の適用」をご覧ください。)

元本補てんと預金保険の適用

一般的に、信託銀行などの信託兼営金融機関が受託者となる合同運用指定金銭信託(一般口)には元本補てん契約が付されています。

また、元本補てん契約の付された合同運用指定金銭信託(一般口)は、預金保険の適用対象となり、預金保険機構により1人1金融機関あたり元本1,000万円までとその利息等が保護されます。

元本保証や預金保険の詳細については、「信託利用時の注意点」のページをご覧ください。

よくあるご質問

金銭信託は個人・法人を問わず、どなたでもご利用いただくことができます。

合同運用指定金銭信託(一般口)は5,000円以上1円単位となっています。

一方、実績配当型金銭信託については、信託銀行等や商品によって異なり、信託する最低金額および単位はさまざまです。各信託銀行等に直接お問い合わせください。

一般的に、信託商品には、信託設定時および信託期間中の事務・管理に関する手数料や運用報酬がかかりますが、合同運用指定金銭信託(一般口)、実績配当型金銭信託ともに、費用につきましては、信託銀行等や商品によって異なりますので、各信託銀行等に直接お問い合わせください。

合同運用指定金銭信託(一般口)、実績配当型金銭信託ともに、原則として中途解約はできませんが、やむを得ない事情がある場合には、一定の解約手数料を徴収のうえ解約に応じています。ただし、(解約手数料の有無も含めて)信託銀行等や信託約款によって異なりますので、各信託銀行等に直接お問い合わせください。

信託は実績配当が原則とされています。つまり、運用の結果、元本に損失が発生しても、受託者である信託銀行等に義務違反がない限り、受託者は責任を負いません。

ただし、この原則の例外として、指定金銭信託については、元本補てん契約を付けることができるとされており、合同運用指定金銭信託(一般口)は、これにより元本が保証されています。なお、実績配当型金銭信託は元本補てん契約が付されていないので、元本は保証されていません。

例えば、信託銀行等に信託した金銭が100万円の場合、この100万円については仮に信託の終了時に欠損が生じた場合、信託銀行等がその欠損分を補てんする仕組みのことです。

また、元本補てん契約の付された合同運用指定金銭信託(一般口)は、預金保険の適用対象となり、万が一、信託銀行等が破綻した場合、預金保険機構により1人1金融機関あたり元本1,000万円までとその利息等が保護されます。

元本保証や預金保険の詳細については、「信託利用時の注意点」のページをご覧ください。