特定金銭信託/ファンドトラスト

企業等の大口の金銭を主として株式などの有価証券に投資・運用する目的の信託商品があります。

「トッキン」と呼ばれる特定金銭信託と「ファントラ」と呼ばれるファンドトラストがその代表格です。

概要

信託による有価証券への投資・運用

信託銀行等が取扱っている信託商品には、主として株式などの有価証券に投資・運用する目的の信託商品として、「トッキン」と呼ばれる特定金銭信託と「ファントラ」と呼ばれるファンドトラストがあります。

特定金銭信託=トッキン

特定金銭信託とは、企業等[委託者兼受益者]が比較的大口の金銭を信託銀行等に信託し、主として株式などの有価証券に投資・運用する目的の信託商品です。運用は、その企業等[委託者兼受益者]または企業等から委任を受けた投資顧問会社が信託銀行等[受託者]に対して個別具体的に指図しますので、企業等[委託者兼受益者]が投資判断の裁量を持ったまま投資に関する決済や有価証券管理事務を信託銀行等に任せることができます。

「個別具体的な指図」とは、例えば、運用の方法が貸付金であれば、その債務者、金額、利率、返済期限、担保条件など、また、有価証券であれば、銘柄や数量、価額、売買時期などが挙げられます。

信託銀行等[受託者]は、主に、有価証券の管理・売買・配当金等の収受などを行います。

特定金銭信託は、企業等の資産運用のほか、確定拠出年金信託、確定給付企業年金信託、厚生年金基金信託などの年金資金の運用にも活用されています。

ファンドトラスト=ファントラ

ファンドトラストとは、トッキンと同様に、企業等[委託者兼受益者]が比較的大口の金銭を信託銀行等に信託し、主として株式などの有価証券に投資・運用する目的の信託商品です。

トッキンと異なるのは、その運用の指図と信託終了時の財産の取扱いです。

ファントラの運用については、金銭を信託する企業等[委託者兼受益者]が株式や債券など、運用の範囲や運用の方針を定めて、その範囲の中で信託銀行等[受託者]が投資判断の裁量を持って有価証券運用を行います。

また、トッキンでは、信託終了時に有価証券を売却し、金銭を企業等[委託者兼受益者]に交付しますが、ファントラでは、信託終了時に有価証券を売却せずに、受託者が保管している株式や債券等を現状のまま交付します。

簿価分離の適用

税務上、企業等の法人が有価証券投資を行った場合、既に保有している同じ銘柄の有価証券と帳簿価額を通算して損益を計算する(簿価通算)こととなりますが、トッキンやファントラにより有価証券投資を行った場合については、企業等の法人が既に保有している同じ銘柄の有価証券と帳簿価額を通算せず、それぞれ分けて経理処理することができます。これを有価証券の簿価分離といいます。

簿価分離によって、トッキンやファントラの委託者兼受益者である企業等の法人は、信託財産の運用成果を的確に把握できるようになるとともに、自ら保有している有価証券との簿価通算を気にせずに機動的な有価証券投資を行うことができます。

また、有価証券投資に伴う決済や有価証券の管理にかかる事務を信託銀行等に任せることができます。

実績配当型の金融商品のため元本補てん契約は付されていません

特定金銭信託およびファンドトラストは、元本補てん契約を付すことはできず、実績配当型の金融商品です。

特定金銭信託(トッキン)の仕組み

主な関係者

-

- 委託者兼受益者

- 投資家

-

- 投資顧問会社

-

- 証券会社

-

- 受託者

- 信託銀行等

1投資家[委託者兼受益者]は、信託銀行等[受託者]と特定金銭信託契約を締結し、金銭を信託します。また、投資家[委託者兼受益者]は、投資顧問会社と投資顧問契約を締結し、運用を委託します。

21. により運用の委託を受けた投資顧問会社は、信託銀行等[受託者]に運用の指図を行います。

3信託銀行等[受託者]は、2. の指図に基づき、証券会社等に株式等の売買注文を行います。

4信託銀行等[受託者]は、3. により投資した株式等を受け取り、管理します。

5信託銀行等[受託者]は、投資家[委託者兼受益者]に対して、決算報告等を行います。

6信託銀行等[受託者]は、投資家[委託者兼受益者]に対して、投資の結果得られた収益を交付します。

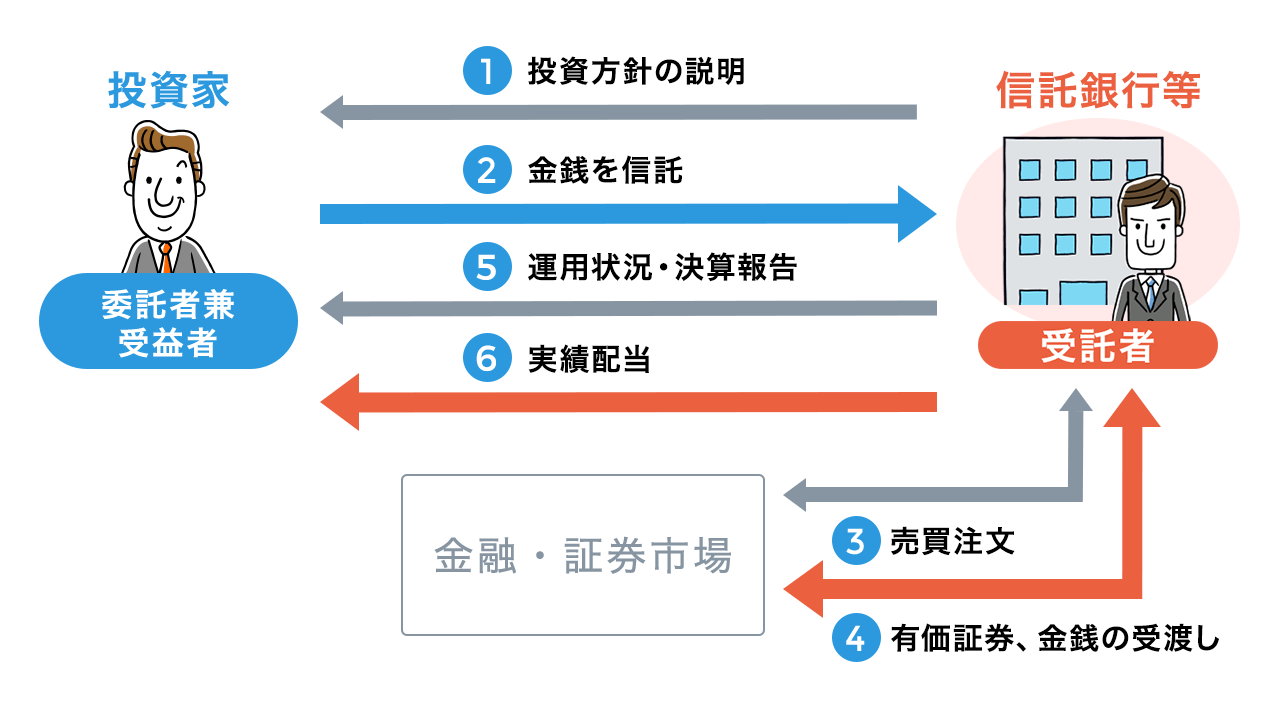

ファンドトラスト(ファントラ)の仕組み

主な関係者

-

- 委託者兼受益者

- 投資家

-

- 受託者

- 信託銀行等

1信託銀行等[受託者]は、投資家[委託者兼受益者]に対して、投資方針を説明し、了解を得ます。

2投資家[委託者兼受益者]は、信託銀行等[受託者]と信託契約を締結し、金銭を信託します。

3信託銀行等[受託者]は、1. で定めた投資方針に基づき、株式等に投資します。

4信託銀行等[受託者]は、3. により投資した株式等を受け取り、管理します。

5信託銀行等[受託者]は、投資家[委託者兼受益者]に対して、運用状況や決算内容を報告します。

6信託銀行等[受託者]は、投資家[委託者兼受益者]に対して、投資の結果得られた収益を交付します。

よくあるご質問

信託は実績配当が原則とされており、つまり、運用の結果、元本に損失が発生しても、受託者である信託銀行等に義務違反がない限り、受託者は責任を負いません。

トッキンやファントラは、元本補てん契約が付されていないので、元本は保証されていません。

トッキンとファントラでは、運用に係る投資判断・指図と信託終了時に受益者に交付する財産が異なります。

まず、運用方法について、トッキンでは、企業等[委託者兼受益者]から委任を受けた投資顧問会社が株式の銘柄や数量、売買時期などを個別具体的に信託銀行等[受託者]に指図するのに対して、ファントラでは、企業等[委託者兼受益者]が株式や債券などの運用の範囲や運用の方針を定めて、その範囲の中で信託銀行等[受託者]が投資判断の裁量を持って有価証券運用を行います。

また、信託終了時に受益者に交付する財産については、トッキンでは、信託終了時に有価証券を売却し、金銭を企業等[委託者兼受益者]に交付しますが、ファントラでは、信託終了時に有価証券を売却せずに、信託銀行等[受託者]が保有している株式や債券等を現状のまま交付します。