教育資金贈与信託※令和8年3月31日までの間に信託銀行等と信託契約を締結されたものに限る

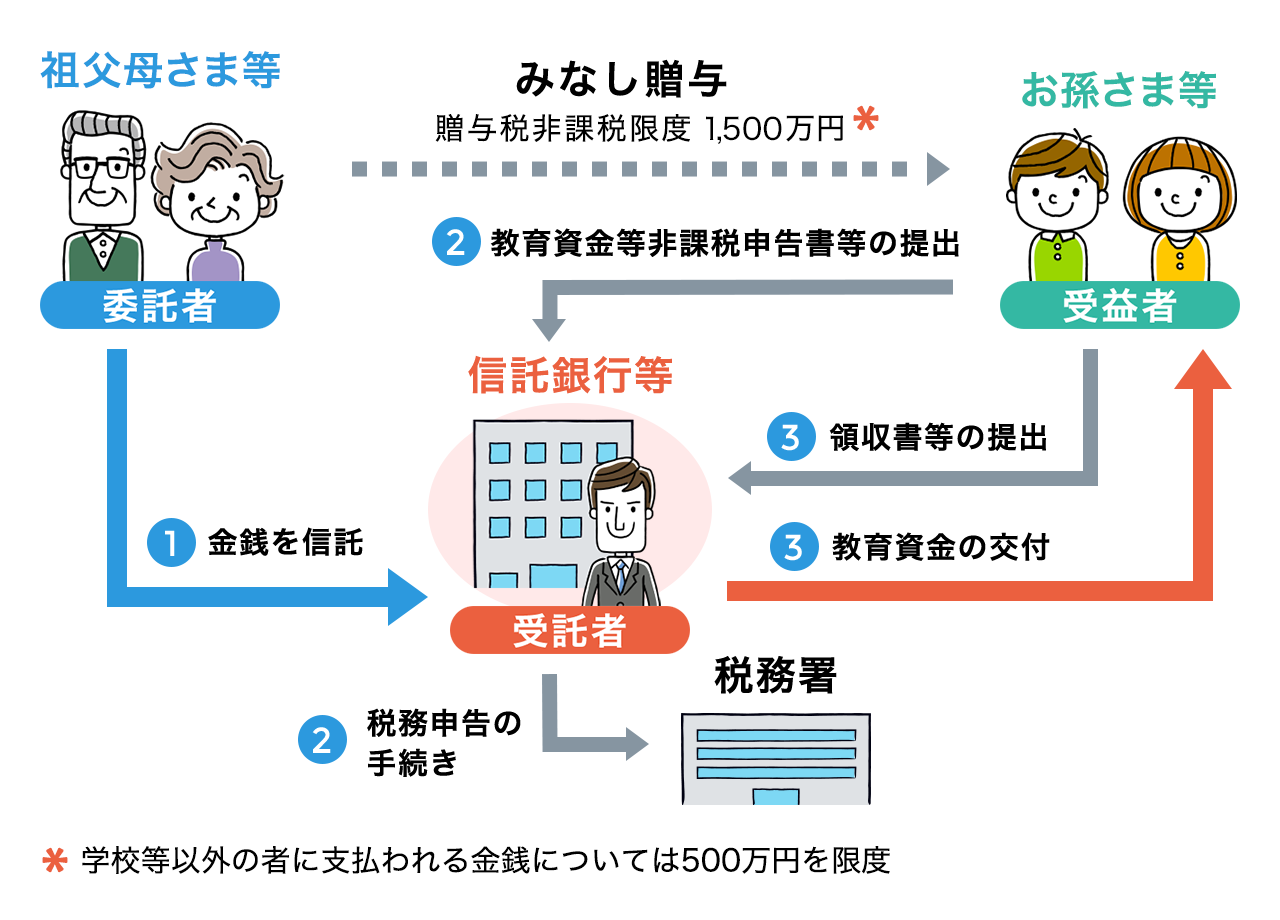

通常、1年間に贈与を受けた額の合計額が110万円を超えると、贈与税が課税されますが、この教育資金贈与信託を使えば、1,500万円を限度に贈与税が課税されずにお子さまやお孫さま等の教育資金を援助することができました。(令和8年(2026年)3月31日までの間に信託銀行等と信託契約を締結されたものに限られる)。

概要

主な関係者

-

- 委託者

- 祖父母さま等

-

- 受益者

- お孫さま等

-

- 受託者

- 信託銀行等

委託者は「受益者の直系尊属」に限られます

受益者は「信託契約を締結する日において30歳未満の個人」で、「前年の合計所得金額が1,000万円以下の方」に限られます

1,500万円を限度として、贈与税が課税されない信託

よくあるご質問

信託財産をすべて払い出した場合を除いて、合意により信託契約を終了すること(途中解約)はできません。つまり、贈与した祖父母さま等に資金を戻すことができません。

贈与税が課税されない教育資金の範囲は、次のとおりとされています。ただし、2.の学習塾や習い事のように学校等以外に支払われる金銭については、非課税となる金額の上限は500万円となります。(詳細は文部科学省ホームページ(※1)等をご確認ください。)

(※1)文部科学省ホームページに掲載されている「教育資金非課税措置Q&A(「教育資金」及び「学校等の範囲等」)」に、教育資金の範囲や関連Q&Aが記載されています(「1.制度の概要」、「2.1,500 万円までの非課税枠について」、「3.500 万円までの非課税枠について」)。

1. 次の施設に直接支払われる入学金、授業料、学用品の購入費等

- 学校教育法第1条に規定する学校(幼稚園、小学校、中学校、高等学校、中等教育学校、特別支援学校、大学、高等専門学校)、学校教育法第124 条に規定する専修学校、外国におけるこれらに相当する教育施設またはこれらに準ずる教育施設

- 学校教育法第134 条第1 項に規定する各種学校

- 保育所、保育所に類する施設、認定こども園等

- 水産大学校、海技教育機構の施設、航空大学校等

2. 学校等以外の者に、教育を受けるために直接支払われる金銭(※2)

- 学習塾や習い事の「謝礼」「月謝」、学習塾に支払う教材費等、通学定期券代、留学渡航費等

(※)23歳以上の受益者については、学習塾や習い事の「謝礼」「月謝」、学習塾に支払う教材費等は教育資金とはなりません。ただし、教育訓練給付金の支給対象となる教育訓練を受講するために教育訓練実施者に支払う費用は教育資金となります。

信託銀行等に信託した、つまり預けた金銭の運用により生じる収益は贈与を受けるお孫さま等[受益者]の所得となりますので、基礎控除を超える場合、贈与を受けるお孫さま等に所得税が課税されます。(運用収益に贈与税は課税されません。)

また、信託期間中に委託者がお亡くなりになった場合は、相続税の課税対象となる場合があります。

教育資金贈与信託は、贈与を受けるお孫さま等[受益者]が30歳に達した日または死亡した日のいずれか早い日(※)に終了することとされており、これ以外の信託期間を定めることはできません。

(※)お孫さま等が30歳に到達した時、現に(ア)学校等に在学している場合、または(イ)雇用保険法に基づく教育訓練給付金の支給対象となる教育訓練を受講している場合、お孫さま等が30歳到達時の翌月末日までに、その旨を記載する届出書に証明書類を添付して信託銀行等に届け出、その翌年以降も当該届出を毎年1回行っていれば、お孫さま等が40歳に達するまでの間、引き続き教育資金贈与信託を利用いただけます。

信託終了時に、信託した金額から教育資金として使用した金額(学校等以外の者に支払われた金額のうち500万円を超える部分を除く)を控除した残額がある場合は、信託が終了した日に贈与があったものとして、その残額に対して、贈与を受けるお孫さま等[受益者]に贈与税が課税されます。

なお、お孫さま等の死亡により信託が終了した場合には、信託財産は贈与を受けるお孫さま等の相続人に相続され、相続税の課税対象となりますので、贈与税は課税されません。

費用については、個々の信託契約によって定められ、各信託銀行等によってその定め方が異なりますので、各信託銀行等にお問い合わせください。

信託期間中に委託者がお亡くなりになった場合、信託の設定や信託金の追加が行われた時期、お亡くなりになった時点における受益者の年齢等によって、相続税の取扱いが異なります。

詳しくは、次の区分によりご確認ください。

1.平成31年3月31日までに設定または信託金の追加が行われた信託

相続税の課税対象にはなりません。

2.平成31年4月1日から令和3年3月31日までに設定または信託金の追加が行われた信託

相続税の課税対象にはなりません。

① 信託の設定または信託金の追加後3年以内である

- 相続税の課税対象になる場合があります。

- 速やかに、委託者がお亡くなりになった旨を取扱金融機関に届け出てください。

【1】学校等に在学中または教育訓練給付金の支給対象となる教育訓練を受講している

- 相続税の課税対象にはなりません。

- なお、学校等に在学している、または教育訓練給付金の支給対象となる教育訓練を受講している旨を明らかにする書類(在学証明書、学生証、受講案内等)を金融機関への届出と合わせて提出いただく必要があります。

【2】学校等に在学しておらず、教育訓練給付の支給対象となる教育訓練も受講していない

- 相続税の課税対象になります。

- 相続、遺贈等によって財産を取得した者の課税価額の合計額が遺産に係る基礎控除額を超える場合は、相続税の申告を行う必要があります。

② 信託の設定または信託金の追加後3年経過している

- 相続税の課税対象にはなりません。

3.令和3年4月1日から令和5年3月31日までに設定または信託金の追加が行われた信託

相続税の課税対象にはなりません。

相続税の課税対象になる場合があります。

速やかに、委託者がお亡くなりになった旨を取扱金融機関に届け出てください。

① 学校等に在学中または教育訓練給付金の支給対象となる教育訓練を受講している

- 相続税の課税対象にはなりません。

- なお、学校等に在学している、または教育訓練給付金の支給対象となる教育訓練を受講している旨を明らかにする書類(在学証明書、学生証、受講案内等)を金融機関への届出と合わせて提出いただく必要があります。

② 学校等に在学しておらず、教育訓練給付の支給対象となる教育訓練も受講していない

- 相続税の課税対象になります。

- 相続、遺贈等によって財産を取得した者の課税価額の合計額が遺産に係る基礎控除額を超える場合は、相続税の申告を行う必要があります。

- なお、受益者が委託者の子以外(孫など)の場合、相続税額の2割に相当する金額が相続税額に加算されます。

4.令和5年4月1日以降に設定または信託金の追加が行われた信託

相続税の課税対象になる場合があります。

速やかに、委託者がお亡くなりになった旨を取扱金融機関に届け出てください。

①委託者の死亡に係る相続税の課税価格の合計額が5億円を超えない場合

- 相続税の課税対象にはなりません。

- なお、委託者の死亡に係る相続税の課税価格の合計額が5億円を超えるかどうかを確認するために必要と認められる書類を金融機関への届出と合わせて提出いただく必要があります。

②委託者の死亡に係る相続税の課税価格の合計額が5億円を超える場合

- 相続税の課税対象になります。

- 相続、遺贈等によって財産を取得した者の課税価額の合計額が遺産に係る基礎控除額を超える場合は、相続税の申告を行う必要があります。

- なお、委託者が委託者の子以外(孫など)の場合、相続税額の2割に相当する金額が相続税額に加算されます。

相続税の課税対象になる場合があります。

速やかに、委託者がお亡くなりになった旨を取扱金融機関に届け出てください。

①学校等に在学中または教育訓練給付金の支給対象となる教育訓練を受講している

【1】委託者の死亡に係る相続税の課税価格の合計額が5億円を超えない場合

- 相続税の課税対象にはなりません。

- なお、学校等に在学しているまたは教育訓練給付金の支給対象となる教育訓練を受講している旨を明らかにする書類(在学証明書、学生証、受講案内等)と委託者の死亡に係る相続税の課税価格の合計額が5億円を超えるかどうかを確認するために必要と認められる書類を金融機関への届出と合わせて提出いただく必要があります。

【2】委託者の死亡に係る相続税の課税価格の合計額が5億円を超える場合

- 相続税の課税対象になります。

- 相続、遺贈等によって財産を取得した者の課税価額の合計額が遺産に係る基礎控除額を超える場合は、相続税の申告を行う必要があります。

- なお、受益者が委託者の子以外(孫など)の場合、相続税額の2割に相当する金額が相続税額に加算されます。

②学校等に在学しておらず、教育訓練給付の支給対象となる教育訓練も受講していない

- 相続税の課税対象になります。

- 相続、遺贈等によって財産を取得した者の課税価額の合計額が遺産に係る基礎控除額を超える場合は、相続税の申告を行う必要があります。

- なお、受益者が委託者の子以外(孫など)の場合、相続税額の2割に相当する金額が相続税額に加算されます。

関連情報

※教育資金贈与信託の利用状況がご覧いただけます。