特定寄附信託

特定寄附信託を利用することで、公益法人やNPO等に寄附をし、社会貢献活動を支援することができます。

特定寄附信託では、信託された金銭は運用収益とともに、委託者が指定した公益法人やNPO法人等に寄附され、公益のために活用されます。

- 社会のために何かしたい方

概要

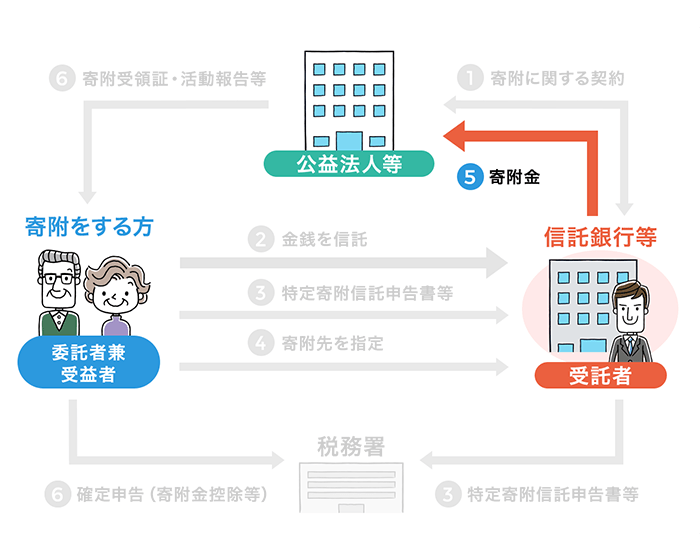

主な関係者

-

- 委託者兼受益者

- 寄附をする方

-

- 受託者

- 信託銀行等

-

- 公益法人等

- 寄附先

支えあいと活気のある社会の実現のために作られた信託

寄附する公益法人等を指定することができます。

信託銀行等が寄附に関する契約を締結した公益法人等の中から、寄附先を指定することができます。

あらかじめ信託銀行等がリストアップした寄附先から選ぶことができるので、「寄附はしたいが、どこに寄附したら良いかわからない」という方も利用しやすいです。

寄附金控除や税額控除が受けられます。

公益法人等に寄附された寄附金については、寄附金控除、また、ケースによっては、寄附金特別控除を選択して税額控除を受けることもできるので、所得税が減額されます。

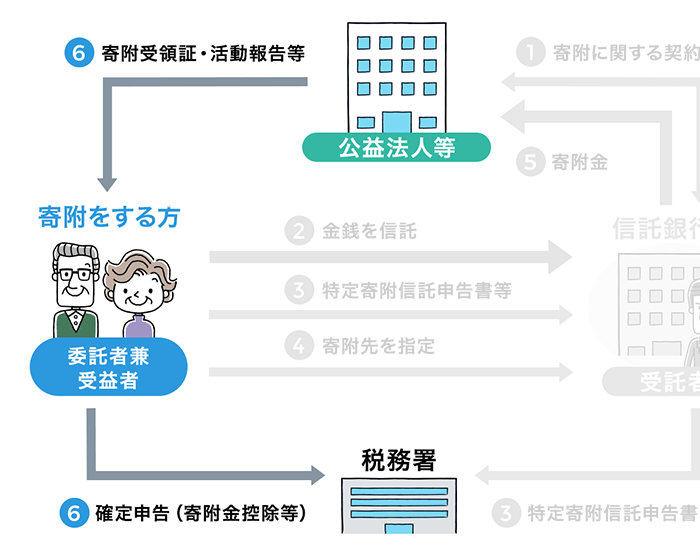

寄附先の活動状況を知ることができます

寄附した先の公益法人等の活動状況がわからないと、「私が寄附したお金はどのように使われたのか」、「本当に適切に使われているのか」と不安になりますよね?

特定寄附信託では、寄附先の公益法人等から公益活動の状況の報告を定期的に受けられるため、安心して寄附することができます。

運用収益も寄附できます

信託銀行等に信託した(つまり、信託銀行等に預けた)金銭は、預貯金や合同運用指定金銭信託等に運用されますが、その運用収益は非課税になり、運用収益の全額が指定した公益法人等に寄附されることになります。

ただ単に寄附するだけでは、その金額のみしか寄附できませんが、特定寄附信託を利用すると、運用収益も寄附できるので、より多くの金額を寄附できます。

- 信託銀行等が契約を締結した公益法人等の中から、寄附する公益法人等の指定および指定先の変更を行うことができるため、どこへ寄附したら良いかわからない方でも利用しやすい

- 公益法人等に寄附された寄附金は、寄附金控除あるいは寄附金特別控除を受けることができる

- 寄附先の公益法人等から公益活動の状況の報告を定期的に受けられるため、活動状況を知ったうえで安心して寄附することができる

ご注意いただきたいこと

- 信託できる財産は、金銭に限られており、不動産や有価証券等は信託できないこと

- 寄附先は、公益財団法人、公益社団法人、認定特定非営利活動法人など決まりがあり、かつ、信託銀行等とあらかじめ契約を締結している公益法人等に限られること

- 原則として、一度契約すると解約ができないこと

- 寄附金控除等を受けるためには、様々な条件があること。また、寄附金控除等の対象になるのは元本の部分に限られ、運用収益部分は対象外であること

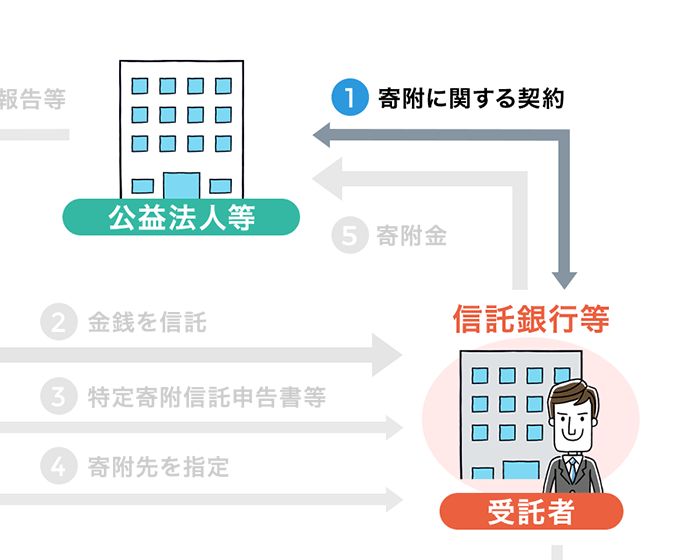

お手続きの流れ

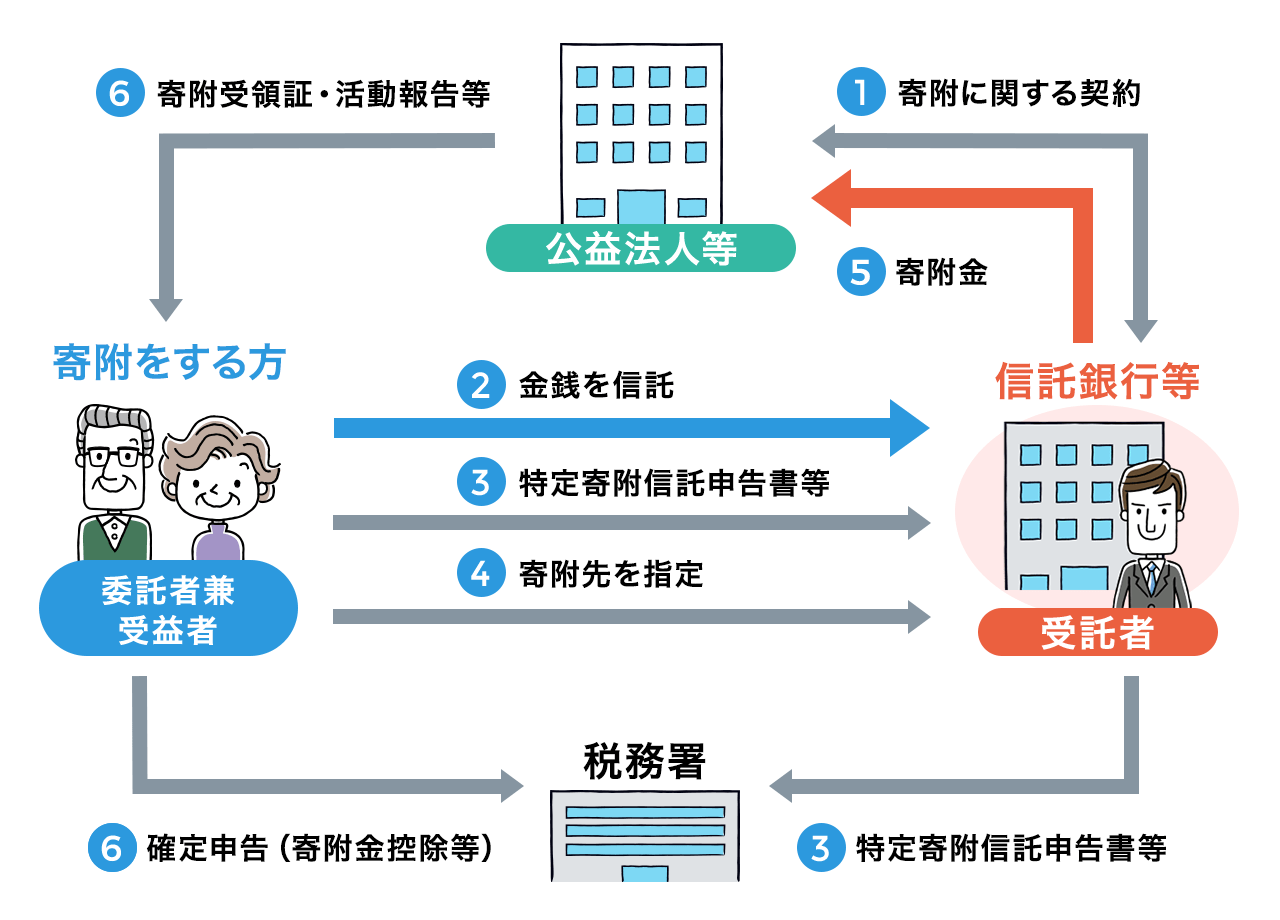

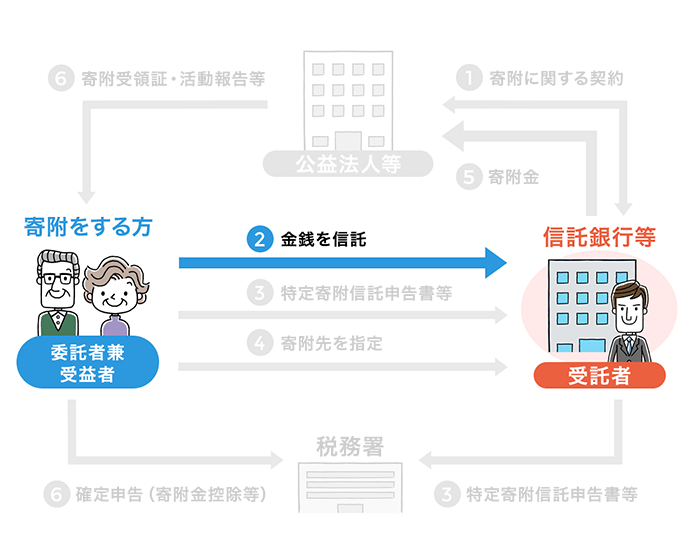

1受託者は、公益法人等と契約を締結します

2委託者は、受託者に金銭を信託します

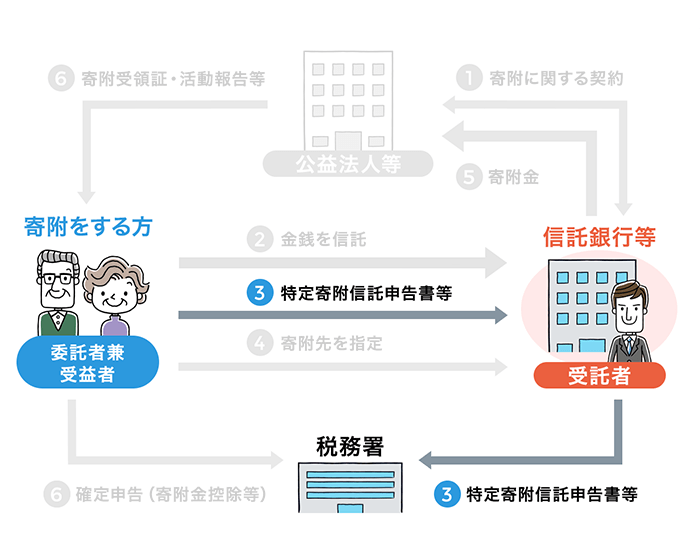

3委託者は、受託者を経由して必要書類を税務署に提出します

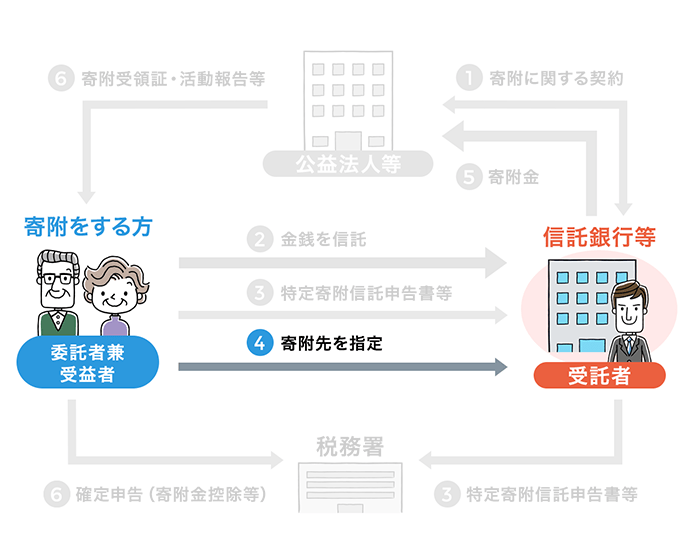

4委託者は、寄附先を指定します

5委託者が指定した寄附先に、寄附されます

なお、運用収益に税金はかかりませんが、この運用収益は、その全額が寄附に充てられます。

6公益法人等は、委託者に活動報告等を行います

よくあるご質問

信託できる財産は、金銭に限られており、不動産や有価証券等は信託できません。

いいえ、寄附することができる公益法人等の範囲は法律で決められており、具体的には次のとおりです。

- 公益社団法人

- 社会福祉法人

- 公益財団法人

- 更生保護法人

- 私立学校法に規定する学校法人、専修学校および各種学校

- 認定特定公益信託

- 認定特定非営利活動法人(認定NPO)

なお、寄附先は、上記のうち、信託銀行等と寄附に関する契約を締結している公益法人等に限られますので、上記に該当しても、信託銀行等と契約していなければ、寄附することはできません。

寄附先の指定方法など、寄附に関する取決めについては、各信託銀行等にご確認ください。

寄附の期間、つまり信託期間は、5年以上10年以下の範囲内で、1年ごとに決めることとなっています。この信託を設定された方がお亡くなりになった場合には、信託は終了し、あらかじめ信託銀行等に指定した公益法人等に信託財産の全額が寄附されることになります。

法令により、原則として解約はできないようになっております。

特定寄附信託を利用するためには、次の要件を全て満たす必要があります。ただし、信託銀行等で不備が無いようにお手続きさせていただきますので、ご安心ください。

- 受託者は信託兼営金融機関または運用型信託会社であること

- 特定寄附信託の対象となる公益法人等への寄附を行うことを主たる目的とするものであること

- 信託契約の期間は、5年以上10年以下で、1年の整数倍であること

- 信託財産は、金銭であること

- 各年に信託財産から寄附される金額は、当初信託元本額を信託契約期間の年数で除した金額と当該寄附をする日までの間に生じた利子の合計額とされていること

- 寄附金は、すべて公益法人等への寄附として支出すること

- 公益法人等との間で、受託者が寄附に関する契約を締結していること

- 運用方法は、預貯金、国債・地方債、合同運用信託等に限られていること

- 受益権の譲渡・担保提供ができないこと

- 信託財産から委託者に金銭の交付をする場合には、その交付される金銭の額は当初信託元本額の30%を限度とし、かつ、信託契約期間にわたって各年均等に交付されるものであること

- 信託に損失が生じた場合には、損失の額は、寄附金に支出するための金額、委託者に交付する金額から均等に元本から控除すること

- 委託者への交付は最後の寄附以前に行うこと

- 信託の計算期間は、1月1日から12月31日までであること

- 合意による信託の終了ができないこと

- 委託者が死亡した場合には、信託は終了し、信託財産のすべてを寄附すること

- 受託者の業務方法書等に特定寄附信託に関する業務を行う旨の記載があり、かつ、業務方法書等に従って適正に信託業務を遂行すること

また、適正な課税を確保するため、

- 居住者は、最初に利子の支払いを受ける日の前日までに信託契約書の写しを添付した非課税申告書を、受託者を経由して、当該居住者の住所地の所轄税務署長に提出しなければならないこと

- 要件違反が生じた場合には、その事実が生じた日までに支払われた利子等については、非課税の適用はなかったものとし、かつ、その事実が生じた日において利子等の支払いがあったものと、その受託者が利子等を支払ったものとそれぞれみなして、源泉徴収を行うこと

- 受託者は、信託の計算書に特定寄附信託に関する事項を別途記載して、毎年1月末日までに所轄税務署長に提出しなければならないこと

といった措置が講じられています。

寄附金控除および寄附金特別控除の計算方法は次のとおりです。

寄附金控除(所得控除)

次のいずれか低い金額 - 2千円 = 寄附金控除額

イ その年に支出した特定寄附金の額の合計額

ロ その年の総所得金額等の40%相当額

寄附金特別控除(税額控除)

(寄附先が一定の要件を満たす公益法人等の場合に限られます。)

(寄附金額※1 - 2千円) × 40% = 寄附金特別控除額※2

ただし、次の金額が限度となります。

※1 寄附金額の上限:総所得金額等の40%相当額

※2 寄附金特別控除額の上限:所得税額の25%相当額

なお、信託銀行等は、元本の部分と運用収益の部分をあわせて寄附することになっていますが、寄附金控除等の対象となる金額は、元本の部分に限られます。