- 企業経営者の方で自社株の承継手続きを円滑・確実に行いたいとお考えの方

- 企業経営者の方で事業承継に関して、認知判断能力低下への対応が必要とお考えの方

概要

主な関係者

-

- 委託者

- 現経営者

-

- 受益者等

- 後継者

-

- 受託者

- 信託銀行等

事業承継における具体的な信託の活用方法

事業承継を目的とする信託には、代表的なスキームとして、①他益信託、②遺言代用信託、③帰属権利者型信託、④受益者連続信託を利用したものがあります。

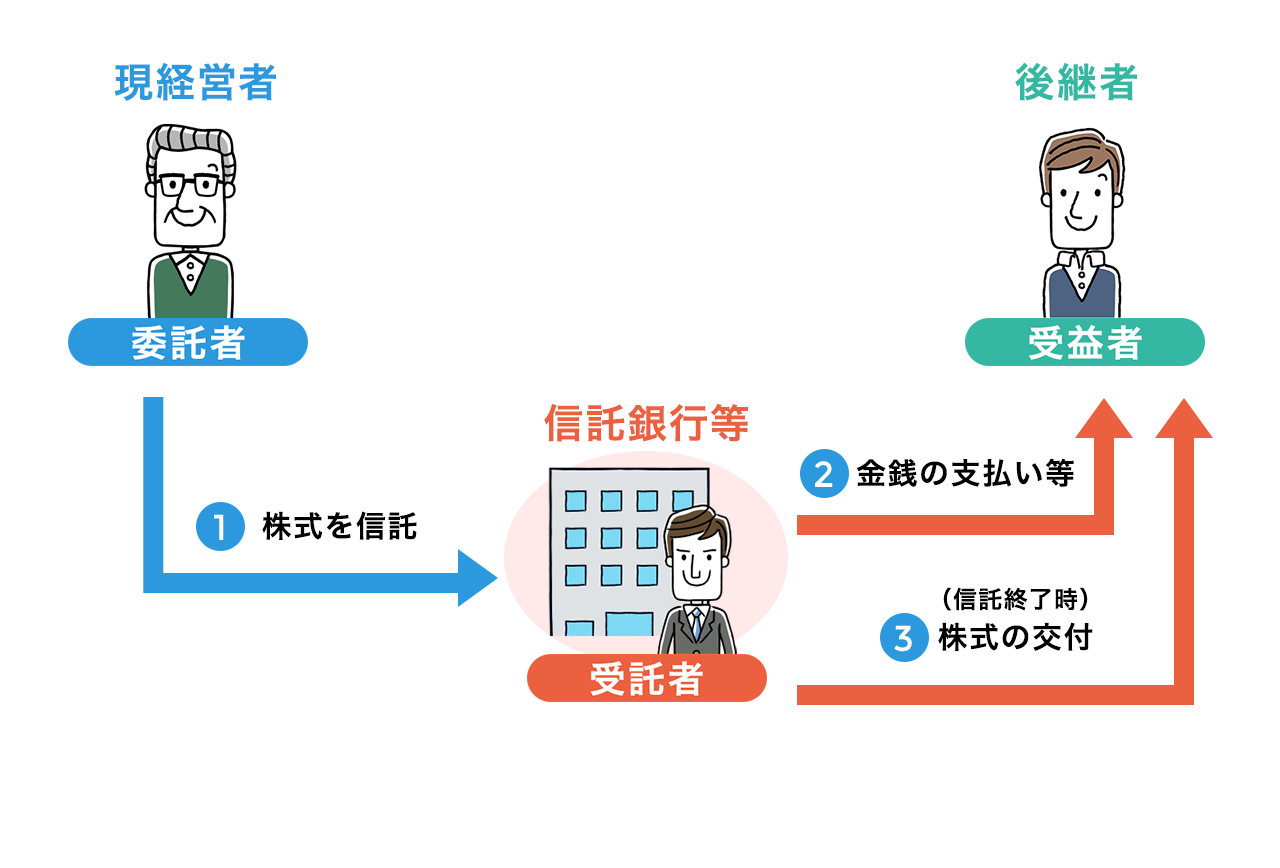

①他益信託

後継者を受益者として定め、現経営者[委託者]は引き続き経営権を維持しつつ、配当などを後継者[受益者]に取得させるものです。

信託終了時に後継者[受益者]が自社株式の交付を受ける旨を定めておくことで、後継者の地位を確立させることができます。また、信託終了の時期については、「信託設定から数年経過時」、「現経営者[委託者]の相続発生時」など、現経営者[委託者]の意思に沿った柔軟な事業承継が可能となります。

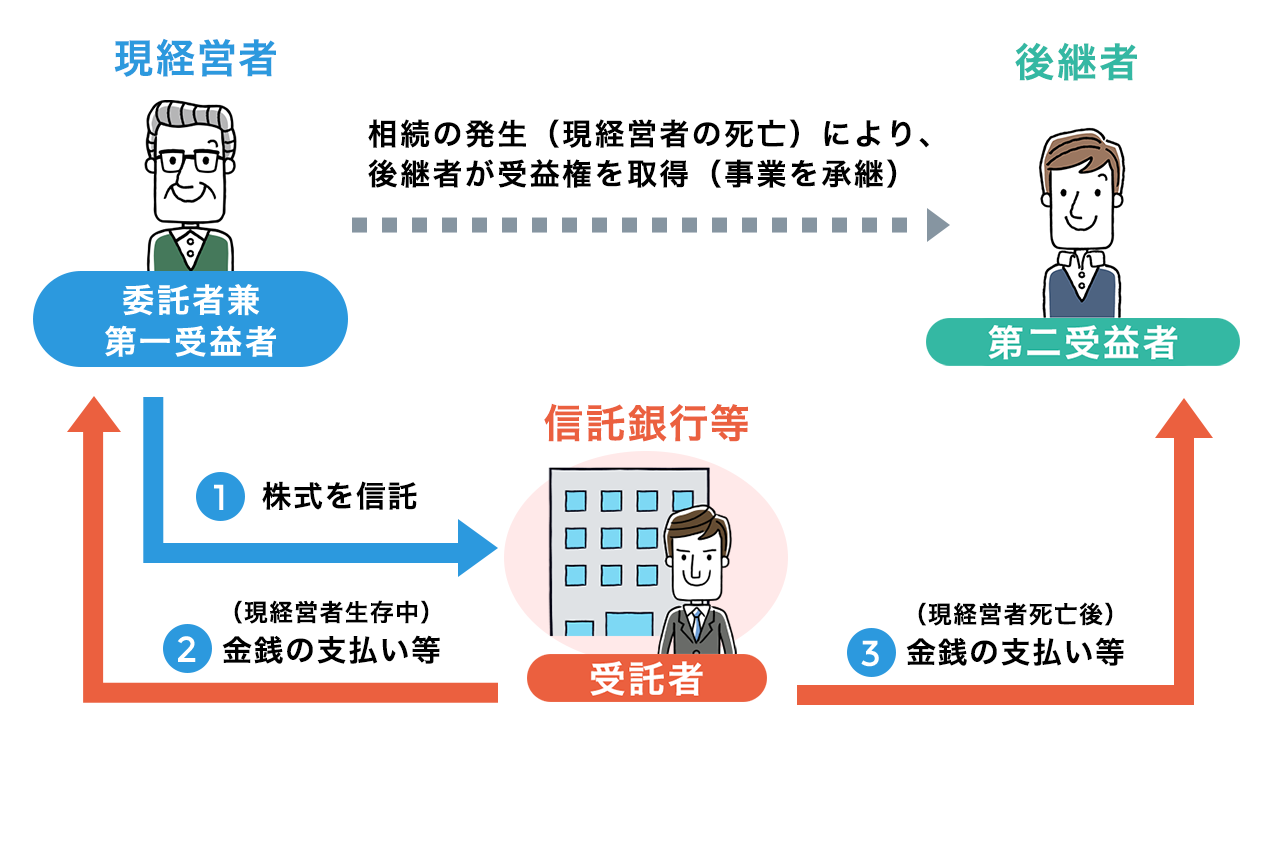

②遺言代用信託

現経営者[委託者兼受益者]の相続発生時に後継者が受益権を取得するものです(遺言代用信託については、当協会HP「信託商品/活用方法」-「個人のための信託」-「遺言代用信託」参照)。

あらかじめ、現経営者[委託者兼受益者]の相続発生時に後継者が受益権を取得する旨を定めることにより、後継者の地位を確立することができ、また、後継者は現経営者の相続開始と同時に受益者となることから円滑な事業承継が可能となります。

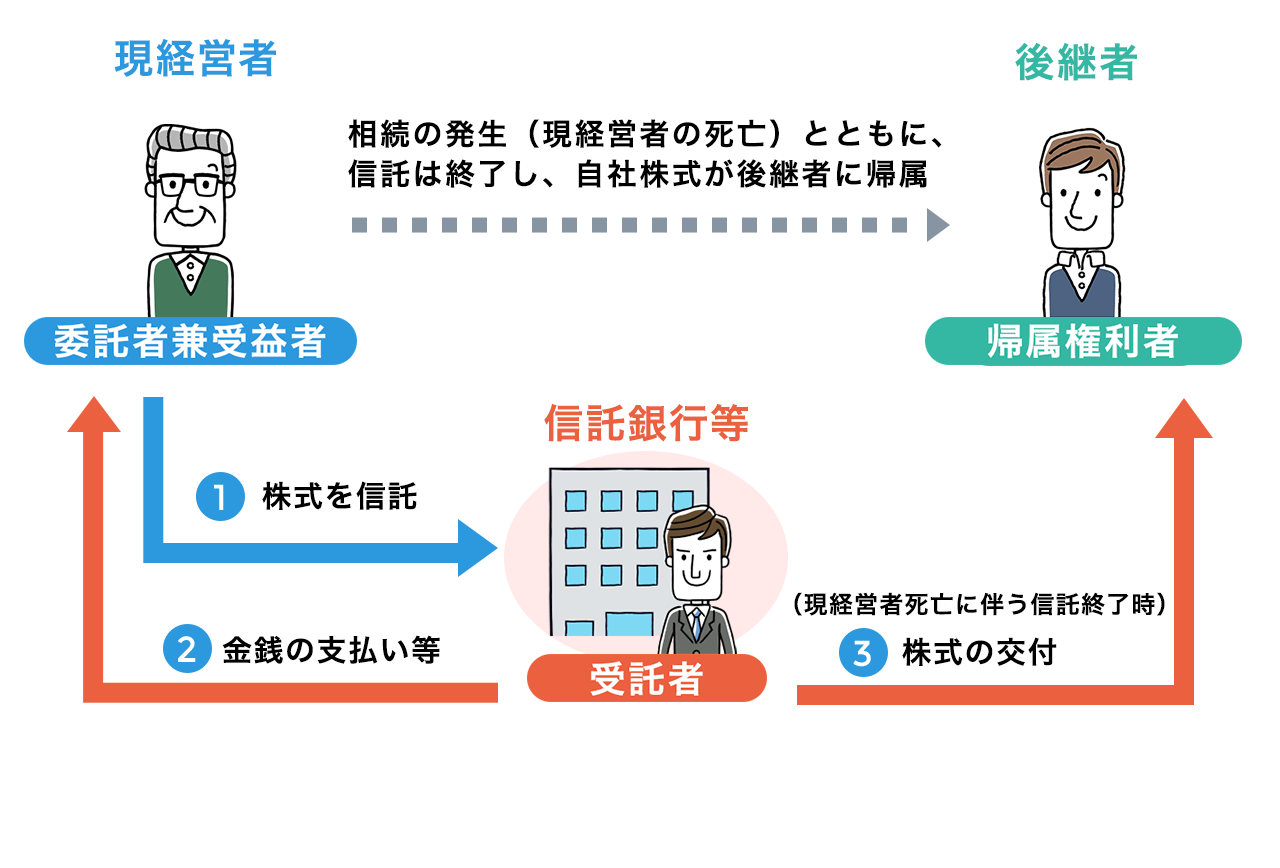

③帰属権利者型信託

現経営者[委託者兼受益者]が、委託者死亡を終了事由とする自社株式の信託を設定し、後継者を帰属権利者とすることで、現経営者[委託者兼受益者]死亡時に後継者が自社株式を取得するものです。

あらかじめ、現経営者[委託者兼受益者]の相続発生時に信託を終了し、後継者に信託財産[自社株式]を交付する旨を定めることで、後継者の地位を確立することができ、また、相続発生後も円滑な事業承継が可能となります。

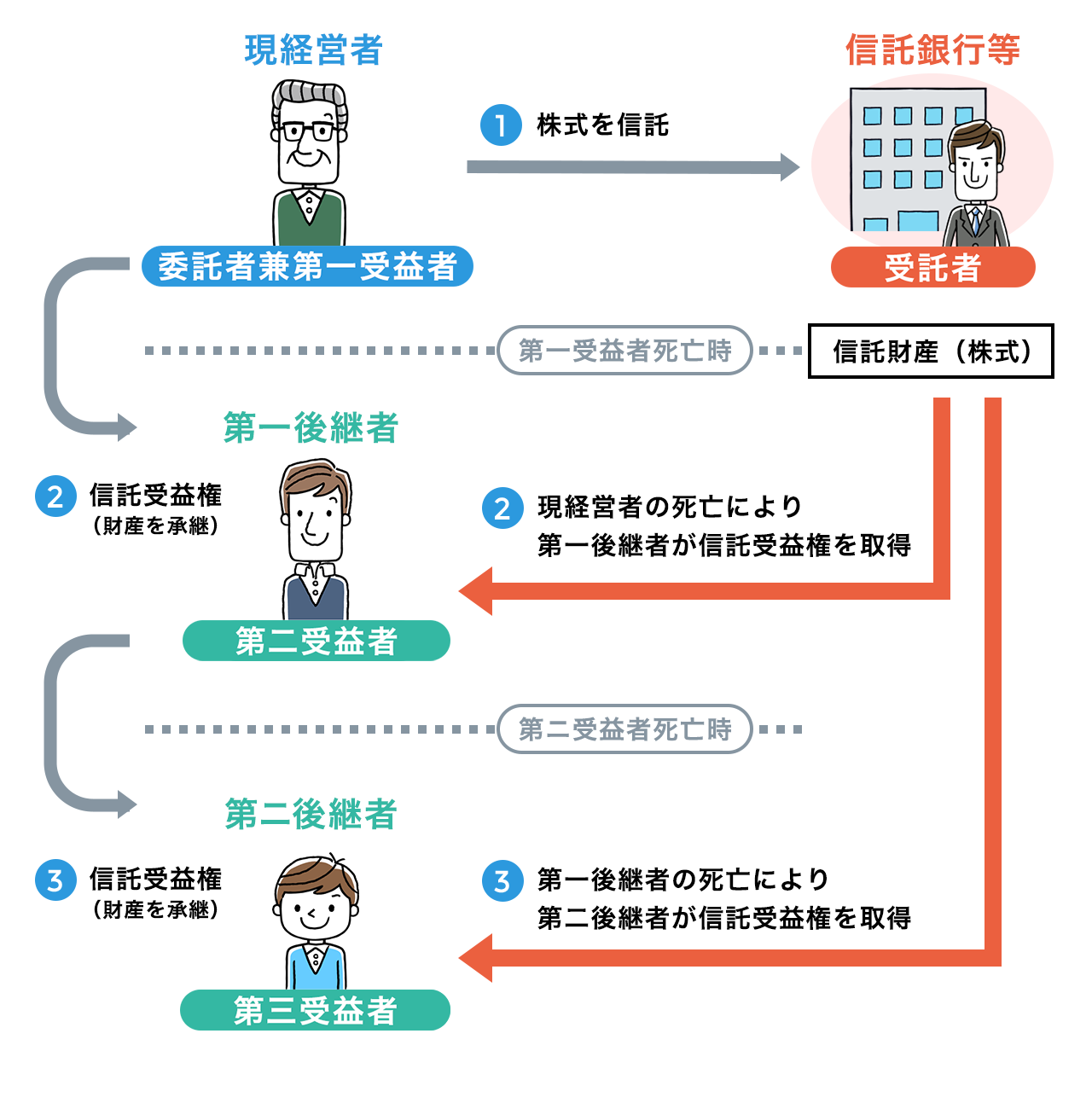

④受益者連続型信託

現経営者[委託者兼受益者]が自社株式を信託し、後継者を受益者と定めつつ、その後継者が死亡した時には、さらに次の後継者が新たに受益権を取得する旨を定めるものです(受益者連続信託については、当協会HP「信託商品/活用方法」-「個人のための信託」-「後継ぎ遺贈型の受益者連続信託」参照)。

あらかじめ、後継者となる方を順に受益者として指定しておくことで、円滑な事業承継が可能となります。

認知症等による経営者の判断能力低下への対応も可能

経営者が健全なうちに自身の意思に基づき、受託者に自社株式の管理を委ねることが可能になるため、経営者の認知判断能力低下時の備えとして有効です。なお、認知判断能力低下時に自社株式に係る議決権行使の指図権を後継者に移転する等の対応も可能です。

- 経営者の相続発生時、信託契約に基づき、遺産分割協議を経ず後継者へ速やかに自社株式を交付することが可能となるため、経営に空白期間を生じさせない事業承継が可能

- 経営者が健全なうちに自身の意思に基づき、受託者に自社株式の管理を委ねることが可能になるため、経営者の認知判断能力低下時の備えが可能

よくあるご質問

費用については、個々の信託契約によって定められ、各信託銀行等によってその定め方が異なりますので、各信託銀行等にお問い合わせください。

原則としてできませんが、受託者がやむを得ない事情によるものと認めた場合に限り、中途解約に応じる場合があります。なお、「やむを得ない事情」は信託銀行等ごとに異なりますので、詳細につきましては信託銀行等に直接ご確認ください。

事業承継に信託を活用した場合は、法人版事業承継税制の対象とはなりませんので、ご注意ください。