確定拠出年金信託

概要

高齢期における所得の確保に係る自主的な努力を支援し、国民の生活の安定と福祉の向上のための制度

確定拠出年金は、平成13年6月に制定された確定拠出年金法に基づき、同年10月に導入された年金制度です。この制度は、国民の高齢期における所得の確保に係る自主的な努力を支援し、公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的に創設されました。

確定拠出年金信託は、本制度に基づく年金信託です。

運用リスクは加入者個人が負います

確定拠出年金の一番の特色は、加入者個人が掛金の額や運用方法などを決め、その運用の成果により将来の年金給付額が変動する点が挙げられます。つまり、年金資金の運用リスクは加入者個人が負うことになるので、運用がうまくいけば給付額も増えますが、仮にうまくいかなければ、給付額は少なくなります。

確定拠出年金信託には、「企業型確定拠出年金信託」と「個人型確定拠出年金信託」の2種類があります

企業型確定拠出年金信託とは、事業主が労使合意に基づいて実施し、第二号被保険者(厚生年金・共済年金に加入しているサラリーマン等)が加入することのできる年金信託です。

一方、個人型確定拠出年金信託とは、国民年金基金連合会が実施主体となり、第一被保険者(自営業者とその家族等)、第二号被保険者(厚生年金・共済年金に加入しているサラリーマン等)および第三号被保険者(会社員の妻等)加入することのできる年金信託です。

企業型確定拠出年金、個人型確定拠出年金のいずれも、信託銀行等で管理あるいは運用を行っています。

個人型確定拠出年金:iDeCo

個人型確定拠出年金とは、iDeCoとも呼ばれ、第一号被保険者(自営業者とその家族等)、60歳未満の厚生年金保険の被保険者(厚生年金に加入している会社員、公務員、私学共済の加入員等。ただし、iDeCo加入を認めていない企業型確定拠出年金の加入者を除きます。)および第三号被保険者(会社員の妻等)が加入することのできる年金制度です。

個人型確定拠出年金では、加入者自らが掛金を拠出します。掛金については全額が所得控除の対象となり、運用益が非課税になるなど、税制上の恩典を受けることができます。(なお、掛金については加入者の属性に応じて拠出限度額があります。)

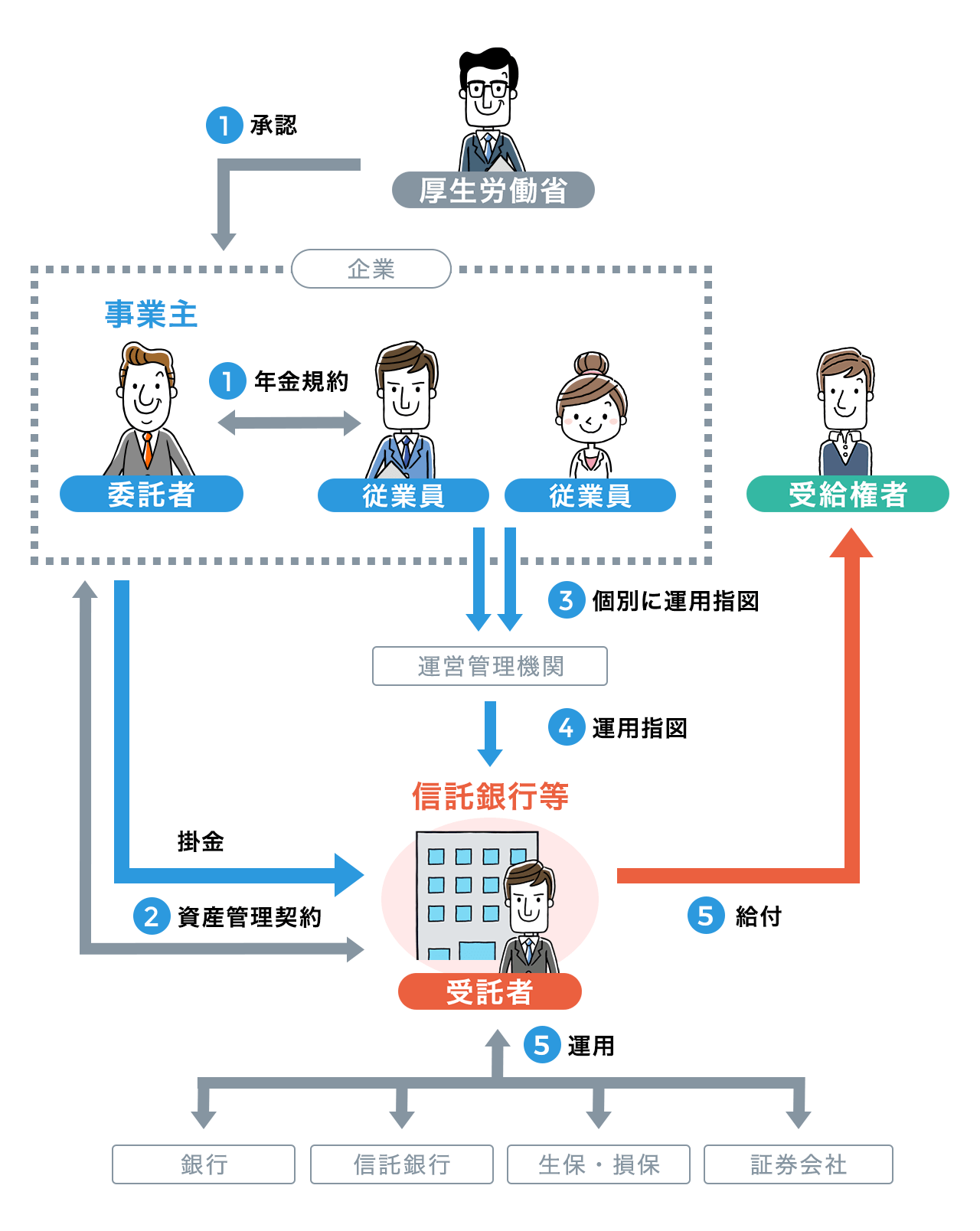

企業型確定拠出年金信託の仕組み

企業型確定拠出年金信託とは、確定拠出年金のうち、事業主が労使合意に基づいて実施し、第二号被保険者(厚生年金に加入している会社員等。公務員を除きます。)が加入することのできる年金制度に基づく年金信託です。信託銀行等は企業型確定拠出年金に係る資産管理契約を信託契約として受託することができます。

主な関係者

-

- 委託者

- 事業主

-

- 従業員

-

- 厚生労働省

- 厚生労働省

-

- 受給権者

-

- 資産管理機関

- 信託銀行等

1事業主は労使合意に基づき、年金規約を作成し、厚生労働大臣の承認を受けます。

2事業主は信託銀行等(資産管理機関)と資産管理に関する契約を締結し、掛金を拠出し、信託銀行等に信託します。

3運営管理機関は加入者に運用に関する情報提供を行い、これをもとに加入者は運営管理機関に運用指図を行います。

4運営管理機関は運用指図を取りまとめ、運用指図や、加入者に関する記録の保存などを行います。

5信託銀行等(資産管理機関)は年金資金の管理・運用および、受給権者への給付事務を行います。

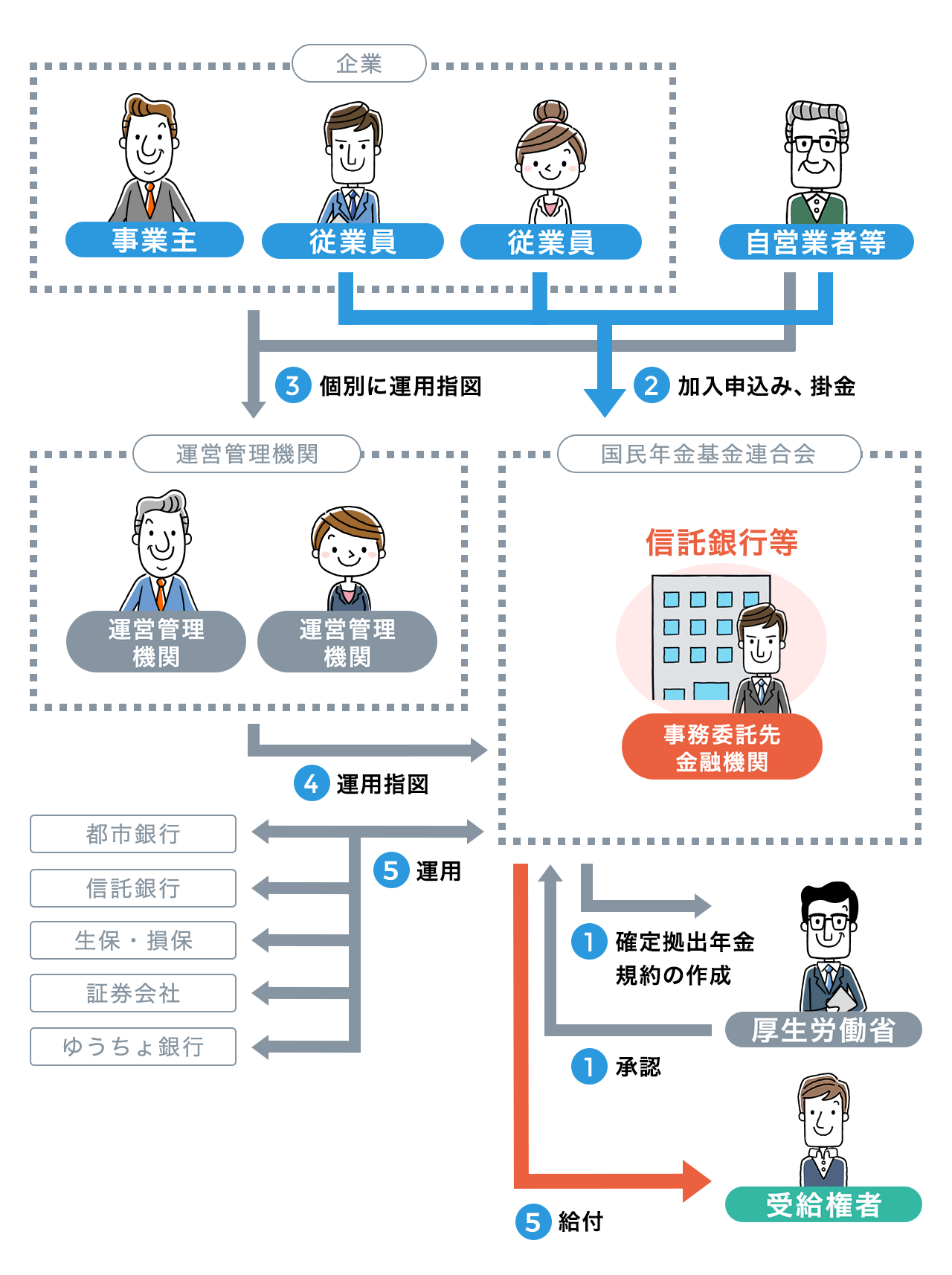

個人型確定拠出年金信託の仕組み

個人型確定拠出年金は、iDeCoとも呼ばれ、国民年金基金連合会が実施主体となり、第一号被保険者(自営業者とその家族等)、60歳未満の厚生年金保険の被保険者(厚生年金に加入している会社員等。ただし、iDeCo加入を認めていない企業型確定拠出年金の加入者を除きます。)および第三号被保険者(会社員の妻等)が加入することのできる年金制度です。

主な関係者

-

- 事業主

-

- 従業員

-

- 自営業者等

-

- 厚生労働省

-

- 受給権者

-

- 運用管理機関

-

- 事務委託先

金融機関 - 信託銀行等

- 事務委託先

-

1国民年金基金連合会が年金規約を作成し、厚生労働大臣の承認を受けます。

2加入希望者は国民年金基金連合会に申し込み、掛金を拠出します。

3運営管理機関は加入者に運用に関する情報提供を行い、これをもとに加入者は運営管理機関に運用指図を行います。

4運営管理機関は運用指図を取りまとめ、運用指図を行うほか、加入者に関する記録の保存などを行います。

5信託銀行等は、運用指図等に基づいて、年金資金の管理・運用および、受給者等に年金・一時金等を給付します。